(TBKTSG) - Trong tháng 5-2011, thị trường chứng khoán đã có những chuỗi ngày tồi tệ, chỉ số VN-Index giảm chín phiên liên tiếp, HNX xuống mức thấp nhất từ khi thành lập. Có nhiều ý kiến cho rằng nguyên nhân là từ hoạt động giải chấp, bắt đầu được khởi động do VN-Index giảm mạnh xuống dưới ngưỡng chịu đựng, trong khi các nhà đầu tư, các công ty chứng khoán (CTCK) đứng trước áp lực trả nợ ngân hàng.

Để nhìn rõ bức tranh về hoạt động giải chấp, cần phải xem xét chi tiết các vấn đề liên quan như số liệu về tài trợ, tiền của nhà đầu tư, tiền trong sự quản lý của các CTCK và các khoản vay. Căn cứ trên số liệu tổng hợp của 46 CTCK có vốn trên 200 tỉ đồng (do nhóm tác giả tổng hợp dựa trên báo cáo tài chính đã kiểm toán), trong năm 2010, nợ vay của các CTCK này tăng vọt từ 27.000 tỉ đồng lên tới trên 47.000 tỉ, tăng 72,15% so với đầu năm 2010, chủ yếu do vay ngắn hạn tăng. Với lợi thế có ngân hàng mẹ, các CTCK trực thuộc ngân hàng là những công ty có được dư nợ dài hạn.

Số tiền vay thêm của các CTCK trong năm 2010 được dùng chủ yếu cho hoạt động tài trợ nhà đầu tư và phần còn lại để các CTCK tăng danh mục đầu tư. Trong số 20.000 tỉ đồng tăng từ nợ vay thì các CTCK đã dùng 16.000 tỉ để tăng tài trợ cho nhà đầu tư và trên 4.000 tỉ để đầu tư vào cổ phiếu, trái phiếu tự doanh. Tính đến đầu năm 2011, tổng tài trợ của các CTCK nói trên đã đạt gần 34.000 tỉ đồng, trong đó số tiền tài trợ cho các giao dịch chứng khoán niêm yết là chủ yếu, với khoảng 19.000 tỉ đồng, tương đương 56,9%.

Trong bối cảnh các CTCK tăng cường vay ngân hàng để hoạt động tự doanh và hỗ trợ nhà đầu tư thì có một thực tế hơi ngược với xu thế thị trường là lượng tiền thực gửi của các nhà đầu tư tại các CTCK này lại sụt giảm (21,40%). Đây cũng là biểu hiện tiêu cực trên thị trường, đồng nghĩa với việc tâm lý của nhà đầu tư đang giảm sút.

|

Giả sử các CTCK dùng toàn bộ tiền hiện có trên tài khoản tiền gửi để trả các khoản nợ ngắn hạn thì áp lực trả nợ ngắn hạn của các CTCK còn khoảng 24.000 tỉ đồng. Để giải quyết áp lực này, các CTCK đứng trước hai lựa chọn: bán chứng khoán, giảm danh mục tự doanh và yêu cầu các nhà đầu tư nộp tiền mặt vào tài khoản hoặc bán bớt một phần chứng khoán để thanh toán. Nhưng dù bằng biện pháp nào thì cũng dẫn đến việc bán chứng khoán trên thị trường. Trong khi lượng cầu đang có xu hướng giảm, các động thái bán chứng khoán sẽ làm lượng cung gia tăng, trị trường sẽ phải hứng chịu một giai đoạn giảm điểm.

Nếu xét trong quí 1-2011, số tiền vay đã giảm đáng kể gần 30%. Các khoản vay này được thanh toán từ ba nguồn: bán chứng khoán tự doanh, giảm tài trợ cho các nhà đầu tư và giảm tiền mặt hiện có trong tài khoản của các CTCK. Tuy nhiên lượng bán chứng khoán trong danh mục tự doanh lại vượt xa việc giảm tài trợ (xem bảng). Như vậy, trong quí 1 không diễn ra hoạt động bán giải chấp mà chỉ là giai đoạn các CTCK giảm tự doanh để thu hồi vốn và thanh toán các khoản nợ ngắn hạn, giảm rủi ro thanh khoản.

Xét về dòng tiền của nhà đầu tư đổ vào thị trường, quí 1 tiếp tục chứng kiến xu hướng giảm của dòng tiền (giảm 28,03%, từ 5.400 tỉ đồng xuống còn 3.900 tỉ đồng).

Đã có một số công ty tự cứu mình bằng cách mua cổ phiếu quỹ như REE, KDC, PTL, SBT… Nếu thực sự các công ty này bỏ tiền mua cổ phiếu quỹ theo giá hiện tại thì thị trường chứng khoán sẽ có thêm khoảng trên 700 tỉ đồng. Con số này là quá ít so với tổng dư nợ và tài trợ của các CTCK. Nếu tình hình kinh tế vĩ mô, đặc biệt là chính sách tiền tệ không có nhiều cải thiện, thị trường chứng khoán sẽ tiếp tục hứng chịu các đợt sóng giảm giá mới.

Câu hỏi tiếp theo được rất nhiều người quan tâm là khi nào việc giải chấp sẽ xảy ra và quy mô sẽ như thế nào? Đến cuối quí 1-2011 áp lực trả nợ ngắn hạn của 21 CTCK (trong số 46 công ty nói trên) còn lại khoảng gần 28.000 tỉ đồng và khoản tài trợ 31.000 tỉ đồng. Nếu CTCK dùng toàn bộ số tiền có trên tài khoản, sau khi đã loại trừ tiền của nhà đầu tư, để thanh toán các khoản nợ đến hạn thì tổng số dư nợ còn lại khoảng 20.000 tỉ đồng.

Số tiền này là rất lớn trong hoàn cảnh hiện tại, và nếu tình hình kinh tế vĩ mô chưa có chuyển biến trong các tháng tới, thị trường chứng khoán sẽ không có cơ hội đón nhận dòng tiền mới, các CTCK sẽ không còn lựa chọn nào khác ngoài việc phải tiếp tục bán cổ phiếu. Đó cũng chính là nguyên nhân khiến thị trường chứng khoán trong những ngày cuối tháng 5 liên tục giảm.

Thị trường có thể có những phiên phục hồi nhưng về dài hạn sẽ tiếp tục giảm nếu các CTCK vẫn bị sức ép trả nợ ngân hàng. Nếu với mức thanh khoản như hiện tại, việc bán chứng khoán sẽ tiếp tục kéo dài trong suốt quí 3-2011 và chỉ chấm dứt khi áp lực thanh khoản của các CTCK không còn nữa.

--Thấy gì từ nguồn gốc doanh thu của công ty chứng khoán?

(TBKTSG) - Thị trường chứng khoán giảm mạnh đã làm cho các công ty chứng khoán (CTCK) đối mặt với nhiều rủi ro. Bài viết này, phân tích hoạt động của các CTCK dưới góc nhìn về cơ cấu doanh thu. Kết quả phân tích cho thấy dường như xu thế tái cấu trúc các CTCK là xu thế không thể tránh khỏi.

Nguồn gốc lợi nhuận của CTCK

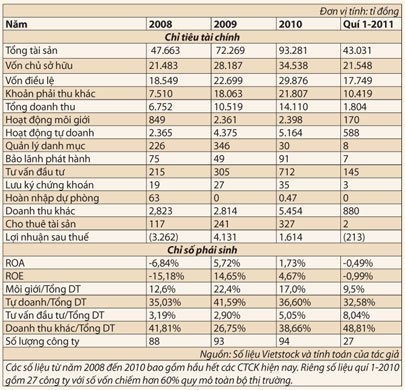

Việc các CTCK được thành lập một cách ào ạt đã khiến cho “chiếc bánh” thị trường trở nên quá chật hẹp. Sự cạnh tranh trong ngành diễn ra ngày càng gay gắt. Tác dụng tích cực là làm cho thị trường phát triển mạnh nhưng nó cũng để lại hệ quả nặng nề khi sự cạnh tranh này có thể diễn ra một cách thái quá và thị trường bị biến dạng.Để hiểu rõ hơn về các hoạt động của CTCK chúng ta xem xét cơ cấu doanh thu trong những năm vừa qua.Tự doanh chiếm tỷ lệ cao trong tổng doanh thu: số liệu thống kê của chúng tôi cho thấy trong chín khoản mục trên báo cáo kết quả hoạt động kinh doanh của các CTCK cho thấy doanh thu từ hoạt động tự doanh luôn chiếm một tỷ lệ rất cao. Cụ thể, liên tục từ năm 2008-2010, doanh thu tự doanh chiếm từ 35-42% trong tổng doanh thu.

Năm 2010, có 88 trên 94 công ty được thống kê có doanh thu từ hoạt động tự doanh với tổng giá trị đạt 5.164 tỉ đồng, chiếm 36,14% trong tổng doanh thu. Công ty dẫn đầu trong doanh thu tự doanh là SBS (1.131 tỉ đồng), SSI (710 tỉ đồng) và AGR (642 tỉ đồng). Đặc biệt số CTCK có doanh thu đến chủ yếu từ tự doanh như Chứng khoán Á-Âu (82,61%), Chứng khoán SBS (82,12%), Chứng khoán Bản Việt (70,11%). Các CTCK lớn đang niêm yết trên sàn như SSI, HPC, SHS cũng có doanh thu từ hoạt động tự doanh chiếm tỷ lệ khá lớn.

Hoạt động môi giới lại chiếm một tỷ lệ khá khiêm tốn: từ năm 2008 đến nay doanh thu từ hoạt động môi giới của các CTCK chỉ chiếm từ 12-22%, trong tổng doanh thu. Điều này cho thấy hoạt động môi giới không phải là hoạt động chính của các CTCK hiện nay. Theo báo cáo tài chính năm 2010, công ty có doanh thu từ hoạt động môi giới lớn nhất là Chứng khoán Thăng Long (TLS) 234 tỉ đồng chiếm 17,88%; SSI 176 tỉ đồng, chiếm 11,71%; Chứng khoán TPHCM (HCM) 151 tỉ đồng chiếm 32,08% trong tổng doanh thu.

|

Năm 2010, khoản mục thu nhập khác chiếm tỷ lệ cao nhất với 38,66% và đạt 5.454 tỉ đồng, còn trong quí 1 với số liệu của 27 công ty thì tỷ trọng doanh thu khác lên tới gần 50%.

Cụ thể, theo số liệu tài chính năm 2010, một số CTCK có khoản mục “doanh thu khác” khá lớn như AGR (975 tỉ đồng), KLS (855 tỉ đồng), SSI (473 tỉ đồng).

Tỷ lệ doanh thu khác trong tổng doanh thu của các công ty này cũng chiếm một con số khá lớn. Ngoài ra, có tới 20 CTCK có doanh thu khác chiếm trên 60% tổng doanh thu.

Theo thuyết minh báo cáo tài chính của CTCK thì doanh thu khác chủ yếu là lãi tiền gửi và lãi từ các hợp đồng repo chứng khoán. Như vậy, việc doanh thu khác chiếm một tỷ trọng lớn còn cho thấy các CTCK hỗ trợ đòn bẩy tài chính khá mạnh cho nhà đầu tư.

Xét đến các nghiệp vụ khác như tư vấn đầu tư, và bảo lãnh phát hành thì doanh thu lại chỉ chiếm một tỷ lệ rất nhỏ. Năm 2010 chỉ có 23 CTCK có doanh thu từ hoạt động bảo lãnh và đại lý phát hành chứng khoán. Công ty có doanh thu lớn nhất từ hoạt động này là SBS nhưng cũng chỉ có 35 tỉ đồng.

Năm 2010, doanh thu từ tư vấn đạt khá cao nhưng tổng cộng chỉ đạt 712 tỉ đồng. Trong đó, công ty có doanh thu lớn nhất là FPTS (187 tỉ đồng) và SSI (108 tỉ đồng).

Rủi ro hoạt động của CTCK có nguy cơ tăng mạnh

Những phân tích trên cho thấy hoạt động kinh doanh của các CTCK đang tiềm ẩn nhiều rủi ro. Hoạt động môi giới - chiếc bánh quá nhỏ: Với hơn 100 CTCK chia nhau chiếc bánh khá nhỏ của thị trường, doanh thu hoạt động môi giới của tất cả các công ty năm 2010 chỉ đạt 2.398 tỉ đồng, một mức rất nhỏ so với con số tổng vốn chủ sở hữu 34.538 tỉ đồng. Trong số 94 công ty được thống kê thì có tới 40 công ty doanh thu từ môi giới chưa đến 10 tỉ đồng.

Trong bối cảnh cạnh tranh gay gắt như hiện nay và sự tiến bộ của công nghệ cùng với giao dịch trực tuyến thì những công ty có tiềm lực yếu, công nghệ kém sẽ rất khó cạnh tranh trong lĩnh vực môi giới. Ngoài ra, xét trong bối cảnh của thị trường như hiện nay chắc chắn hoạt động môi giới sẽ còn tiếp tục khó khăn.

Hoạt động tự doanh không “dễ xơi: Năm 2008 có tới 70% (61/88) CTCK bị thua lỗ chủ yếu là do hoạt động tự doanh, con số này năm 2010 chỉ còn 26,59% (25/94) và vào quí 1-2011 lại có đến gần 50% công ty đang niêm yết bị thua lỗ. Việc các CTCK quá chú trọng vào hoạt động tự doanh trong khi năng lực còn hạn chế và thị trường chứng khoán không thuận lợi đã khiến cho nhiều công ty bị thua lỗ nặng nề.

Với bối cảnh thị trường hiện nay thì hoạt động tự doanh của các công ty vẫn chưa có gì sáng sủa. Để tồn tại và phát triển, nhiều công ty sẽ phải xây dựng các hoạt động tự doanh một cách chuyên nghiệp hơn.

Hoạt động hỗ trợ đòn bẩy tài chính cho nhà đầu tư tiềm ẩn rủi ro: Hoạt động hỗ trợ tài chính cho nhà đầu tư mang lại doanh thu khá lớn cho nhiều CTCK nhưng đang phải đối mặt với nhiều thách thức.

Theo thuyết minh báo cáo tài chính thì số tiền hỗ trợ đòn bẩy này chiếm tỷ lệ khá lớn trong khoản mục doanh thu khác. Thống kê của chúng tôi cho thấy tổng giá trị “khoản phải thu khác” của các CTCK năm 2010 là 21.806 tỉ đồng. Quí 1-2011 chỉ riêng 26 công ty niêm yết trên sàn, thì “khoản phải thu khác” cũng lên tới hơn 10.500 tỉ đồng. Đây là những con số khá lớn so với thanh khoản hiện nay của thị trường.

Sự cạnh tranh của thị trường và chiếc bánh bị thu hẹp đã buộc các CTCK thu hút khách hàng bằng cách cho sử dụng đòn bẩy tài chính cao. Hệ quả là nhiều công ty có thể phải “ôm” cổ phiếu khi khách hàng mất khả năng thanh toán và cổ phiếu giảm sâu.

Hiện nay, Ngân hàng Nhà nước buộc các ngân hàng thương mại giảm dư nợ cho vay phi sản xuất xuống còn 16% vào cuối năm nay, điều này cũng đồng nghĩa với tín dụng cho đầu tư chứng khoán bị co hẹp. Sự rủi ro của hoạt động này cũng tăng lên khi thị trường lao dốc cùng với thanh khoản thấp.

Tiềm năng từ các hoạt động khác chưa lớn: các hoạt động khác như tư vấn đầu tư, bảo lãnh phát hành chỉ chiếm một tỷ lệ rất nhỏ trong tổng doanh thu. Trong bối cảnh kinh tế hiện nay khó kỳ vọng có một sự chuyển biến tích cực từ hoạt động này.

Tái cấu trúc các CTCK - một xu hướng tất yếu

Viễn cảnh không tốt đẹp của các CTCK ngoài việc xuất phát từ sự lao dốc của thị trường thì một nguyên nhân khá quan trọng là chính từ sự cạnh tranh gay gắt của các công ty trong ngành. Do vậy, việc tái cấu trúc, sáp nhập để nâng cao năng lực, hiệu quả hoạt động hoặc một số công ty buộc phải phá sản là điều không thể tránh khỏi.Hiện tượng này cũng từng xảy ra ở hầu hết các nền kinh tế mới nổi trong thời gian qua. Trung Quốc trước đây có số lượng CTCK lên đến 2.000, nhưng hiện nay chỉ còn 107 công ty. Thái Lan cũng từ 200 công ty giảm xuống còn khoảng 50; Đài Loan từ 278 xuống còn 48, ở nhiều quốc gia khác tình trạng cũng diễn ra tương tự. Đối với Việt Nam, quy mô thị trường chứng khoán nhỏ hơn hàng chục lần, thậm chí hàng trăm lần, mà số lượng CTCK lại còn nhiều hơn các nền kinh tế trên là một điều không bình thường.

Trong thời gian gần đây hoạt động M&A các CTCK diễn ra khá mạnh. Một số ngân hàng trong nước và các định chế tài chính nước ngoài đã mua lại một số CTCK. Xu thế này được xem là một chuyển biến tích cực trong ngành chứng khoán.

Một xu hướng cũng được nhiều người nhắc đến là các CTCK nhỏ sẽ sáp nhập với nhau để tăng sức mạnh nhưng cho đến nay xu hướng này vẫn chưa diễn ra. Thực tế, việc sáp nhập cũng khó diễn ra do không mang lại nhiều lợi ích cho các công ty và cũng không làm các CTCK mạnh lên bao nhiêu.

Như vậy, với cú sốc kinh tế hiện nay có thể buộc các CTCK phải tái cấu trúc lại hoạt động là điều khó tránh khỏi. Có thể một số CTCK nào đó tuyên bố phá sản hay giải tán cũng là điều tốt cho thị trường. Đây là một xu thế tất yếu và hiện nay có thể là một thời điểm thích hợp để xu thế diễn ra nhanh hơn.

_____________________________________________

(*) Phòng nghiên cứu Vietstock

-Bí mật các khoản phải thu khác

(TBKTSG) - Trong phần lớn các báo cáo tài chính và báo cáo khác của công ty chứng khoán (CTCK) thường không thể hiện một cách minh bạch các hoạt động liên quan đến hỗ trợ tài chính cho nhà đầu tư. CTCK thường trộn lẫn với nghiệp vụ tài chính khác và mỗi công ty lại thể hiện khá khác nhau. Chính vì vậy, việc “giải mã” hoạt động này thường không dễ, ngay cả với những chuyên gia có kinh nghiệm.

Thống kê số liệu từ báo cáo tài chính của gần 100 CTCK vào năm 2010 cho thấy, tổng các khoản phải thu khác lên tới hơn 22.000 tỉ đồng, chiếm tới 54,55% tổng khoản phải thu và bằng 63,3% vốn chủ sở hữu. Đặc biệt, thuyết minh báo cáo tài chính của các CTCK cho thấy phần lớn khoản phải thu này là số tiền cầm cố, repo cổ phiếu hoặc dưới hình thức hợp tác đầu tư.Theo báo cáo tài chính năm 2010, Công ty Chứng khoán Ngân hàng Nông nghiệp và Phát triển nông thôn (AGR) có khoản phải thu khác lớn nhất với giá trị lên tới 8.441 tỉ đồng, bao gồm cam kết mua và bán chứng khoán niêm yết 2.034 tỉ đồng và cam kết mua và bán chứng khoán chưa niêm yết 5.742 tỉ đồng. Thực chất đây là các khoản phải thu từ hoạt động repo cổ phiếu. Cũng theo thuyết minh báo cáo tài chính thì phần lớn khoản tiền này có nguồn gốc từ các ngân hàng và công ty tài chính. Quí 1-2011, khoản phải thu của AGR vẫn còn trên 7.000 tỉ đồng và trong số này phần lớn là do hoạt động hỗ trợ tài chính cho nhà đầu tư.

Công ty có khoản phải thu khác đứng thứ hai (năm 2010) là Công ty Chứng khoán Sài Gòn Tourist (STSC) với giá trị lên tới 1.942 tỉ đồng. Theo thuyết minh báo cáo tài chính thì số tiền từ repo cổ phiếu của Ngân hàng TMCP Sài Gòn 62 tỉ đồng và Ngân hàng TMCP Việt Nam Tín Nghĩa 1.744 tỉ đồng.

Đứng thứ ba là Công ty Chứng khoán Beta (BSI) với khoản phải thu khác là 1.185 tỉ đồng. Theo thuyết minh báo cáo tài chính năm 2010 của BSI thì số tiền cầm cố cổ phiếu là 92 tỉ đồng, còn dưới dạng hợp tác đầu tư là 1.054 tỉ đồng. Công ty Chứng khoán Sài Gòn Hà Nội (SHS) cũng có khoản phải thu khác khá lớn. Báo cáo tài chính năm 2010 cho thấy trong 779 tỉ đồng khoản phải thu khác thì khoản phải thu từ hợp tác đầu tư là 597 tỉ đồng.

Qua việc “khám phá” báo cáo tài chính của các công ty chứng khoán nói trên cho thấy phần lớn giá trị khoản phải thu khác trong bảng cân đối kế toán là hỗ trợ đòn bẩy tài chính cho nhà đầu tư. Trong đó cổ phiếu mà nhà đầu tư “cầm cố” bao gồm cả cổ phiếu niêm yết và chưa niêm yết.

Cho đến nay tuy chưa thống kê được đầy đủ, nhưng số liệu sơ bộ của quí 1-2011 của 30 CTCK cho thấy khoản phải thu khác không thay đổi nhiều so với báo cáo tài chính 2010. Do vậy, có thể ước lượng được số tiền mà các công ty chứng khoán hỗ trợ cho nhà đầu tư cho đến này vẫn còn hơn 20.000 tỉ đồng, và trong đó có một tỷ lệ khá lớn các cổ phiếu “cầm cố” là cổ phiếu niêm yết.

-Tín dụng chứng khoán: lỗi tại ai?

(TBKTSG) - Lạm phát, lãi suất, nhập siêu, tỷ giá… nỗi ám ảnh triền miên của chứng khoán trong nhiều tháng qua đang phải nhường chỗ cho lo ngại sát sườn: nguy cơ đổ vỡ tín dụng cổ phiếu. Tín dụng chứng khoán ở quy mô nào? Cái giá nào phải trả cho một lối thoát? Bài học giải chấp cổ phiếu có còn lặp lại?... Cả thị trường đang mò mẫm tìm câu trả lời.

Ai cung cấp tiền cho công ty chứng khoán?

Khi các quy định hạn chế cho vay cầm cố chứng khoán có hiệu lực, dư nợ tín dụng cổ phiếu của các ngân hàng giảm hẳn. Tổng dư nợ cho vay chứng khoán của cả hệ thống ngân hàng từ 20.000 tỉ đồng tụt xuống 12.000 tỉ và gần đây nhất còn 7.000 tỉ đồng. Con số chính thức ấy quả là nhỏ nhoi, chẳng có ý nghĩa gì và tất nhiên không có gì đáng lo, so với dư nợ hàng triệu tỉ đồng của nền kinh tế.Nhưng thực tế lại đa dạng hơn nhiều!

Hợp đồng ủy thác đầu tư là cách thức phổ biến mà không ít ngân hàng sử dụng để rót tiền cho công ty chứng khoán trực thuộc hoặc công ty chứng khoán nơi họ góp một tỷ lệ vốn nhất định. Với hợp đồng ủy thác, tiền cho vay không những không tính vào tín dụng phi sản xuất, mà còn không tính luôn vào dư nợ nói chung. Tiền ngân hàng vẫn chảy vào chứng khoán!

| Huy động và cho vay vốn như công ty chứng khoán đang làm thực chất là lấn sân hoạt động tín dụng ngân hàng. Song, Ngân hàng Nhà nước không quản lý công ty chứng khoán, chứng khoán thuộc quyền quản lý của SSC và cao hơn là Bộ Tài chính. Sân ai nấy quản, không lấn sang nhau. |

Thậm chí có công ty chứng khoán còn nghĩ ra cách chiếm dụng vốn độc đáo. Khi làm đại lý đấu thầu phát hành IPO cho một doanh nghiệp nào đó, nhà đầu tư tham gia phải nộp tiền cọc. Công ty chứng khoán giữ luôn tiền cọc đó vài tháng, có khi tới cả năm và chịu phạt bằng cách trả lãi. Mức lãi phạt luôn thấp hơn lãi vay ngân hàng. Lợi ích ở chỗ đó.

Cách thứ ba là phát hành trái phiếu chuyển đổi với lãi suất thấp. Đến ngày đáo hạn nếu nhà đầu tư không muốn chuyển thành cổ phiếu, công ty chứng khoán trả lại tiền cả gốc lẫn lãi. Trong thời gian nắm giữ tiền có được từ trái phiếu chuyển đổi, cách an toàn nhất là cho khách hàng vay, còn mạo hiểm thì tự doanh. Mười tám tháng qua, tự doanh cổ phiếu chẳng khác nào… tự sát!

“Trói” các tài khoản đòn bẩy

Tín dụng chứng khoán thông thường có kỳ hạn 1-2 tuần đến sáu tháng. Từ cuối tháng 11 năm ngoái, khi chỉ số VN-Index có một đợt phục hồi tương đối khá, các mức đòn bẩy tài chính đã được sử dụng mạnh trong thời gian này. Tháng 5-2011 là đáo hạn của những hợp đồng đòn bẩy kỳ hạn sáu tháng. Do thị trường từ đầu năm đến nay cứ giảm dần đều, mỗi ngày một vài điểm, mỗi ngày giá mỗi cổ phiếu bớt đi 100-200 đồng, tỷ lệ nợ phải trả của các khoản đòn bẩy cứ thế tăng lên. Cộng thêm lãi suất cho vay leo thang, tốc độ “cháy” tài khoản đòn bẩy ngày một nhanh và rộng.“Đánh hơi” thấy vấn đề, một ngân hàng nhanh chóng tất toán các hợp đồng ủy thác đầu tư. Công ty chứng khoán kêu gọi khách hàng nộp thêm tiền, tài sản, kể cả giấy tờ nhà, đất, xe cộ. Nhiều nhà đầu tư không có gì nộp thêm, phó mặc tài khoản cho công ty chứng khoán. Thay cho khoản tiền bị ngân hàng rút đi, mà tiền của nhà đầu tư chưa thu hồi kịp, công ty chứng khoán vay ở mọi nguồn có thể với lãi suất “ngút trời” để bù đắp thiếu hụt. Khi công ty chứng khoán A nhìn thấy hiện tượng “vay mọi nơi” của công ty B, họ đề phòng bằng cách xử lý sớm khách hàng của mình. Trào lưu giải chấp là không tránh khỏi, phản ứng dây chuyền xảy ra. VN-Index rơi thẳng đứng 10 phiên liền.

Hành vi bán tháo cổ phiếu thế chấp nhằm thu hồi vốn của công ty chứng khoán là bắt buộc - và nó dẫn đến ngõ cụt: cung ồ ạt, thanh khoản giảm và việc bán ra có nguy cơ không thể thực hiện thêm nữa. Một động thái cứu vãn được đưa ra: công ty chứng khoán khoanh các tài khoản đòn bẩy ủy quyền lại với nhau. Nhóm nhà đầu tư hoặc nhà đầu tư có tài khoản đòn bẩy còn dương được “trói” với nhóm có tài khoản âm, ông X gánh cho ông Y, nhóm ABC gánh cho nhóm DEF. Cả hai phải ký cam kết với công ty chứng khoán. Từ đây công ty chứng khoán có thể tạm ngưng giải chấp, chờ biến động thị trường. Trong thời gian đó, các nhóm đòn bẩy hỗ trợ lẫn nhau, tìm cách vực VN-Index dậy.

Chỉ vì không lấn sân nhau?

Luật quy định rõ ràng: công ty chứng khoán không được huy động vốn và cho vay dưới mọi hình thức. Nhưng hiện nay không ít công ty chứng khoán hoạt động chẳng khác nào một tổ chức tín dụng. Các công ty chứng khoán huy động tổng cộng bao nhiêu tiền, cho vay nhiều ít, chỉ Ủy ban Chứng khoán Nhà nước (SSC) mới biết được. Con số này chắc chắn không dừng ở mức hơn 10.000 tỉ đồng có thể nhìn thấy từ các khoản phải thu của một số công ty chứng khoán công khai báo cáo tài chính. Có bao nhiêu ngân hàng, công ty tài chính, doanh nghiệp, quỹ đầu tư, cá nhân… đứng sau hỗ trợ 105 công ty chứng khoán? SSC có thể biết bằng cách yêu cầu các công ty nộp báo cáo tài chính, giải trình các khoản phải thu, phải trả khách hàng. Nhưng liệu 100% các công ty chứng khoán trung thực, báo cáo đúng thực tế? Cái này chỉ có thanh tra SSC vào cuộc và có thể xác nhận.

Huy động và cho vay vốn như công ty chứng khoán đang làm thực chất là lấn sân hoạt động tín dụng ngân hàng. Song, Ngân hàng Nhà nước (NHNN) không quản lý công ty chứng khoán, chứng khoán thuộc quyền quản lý của SSC và cao hơn là Bộ Tài chính. Sân ai nấy quản, không lấn sang nhau.

Hiếm hoi, gần đây mới thấy NHNN lên tiếng sẽ thanh, kiểm tra mối quan hệ vay mượn giữa ngân hàng và công ty chứng khoán trực thuộc 100% vốn. Còn SSC bấy lâu nay buông lỏng hoàn toàn tín dụng chứng khoán, cho rằng đó là hoạt động nghiệp vụ của các ngân hàng, cung ứng vốn cho công ty chứng khoán là việc của tổ chức tín dụng.

Không bên nào chịu trách nhiệm, không bên nào muốn đụng chạm và hậu quả là công ty chứng khoán tự tung tự tác huy động tiền, cung cấp đòn bẩy tài chính. Để rồi khi chứng khoán thoái trào kéo dài, đợt đổ vỡ giá cổ phiếu bùng phát, giới đầu tư nước ngoài nhìn nhận bi quan “thị trường chứng khoán Việt Nam tệ nhất châu Á”.

Cho đến giờ, dù đã qua nhiều ngày giải chấp, không ai có thể khẳng định đòn bẩy tài chính trong chứng khoán đã được giải quyết hết. Nếu VN-Index còn giảm, các mức giải chấp thấp hơn lại xuất hiện. Điều nguy hiểm là các đợt giải chấp sẽ kéo thị trường giảm sâu, ảnh hưởng nghiêm trọng đến các doanh nghiệp niêm yết dù hoạt động kinh doanh của các đơn vị này không có nhiều thay đổi. Nó sẽ khiến các doanh nghiệp chuẩn bị lên sàn do dự, các công ty IPO lùi hoãn thời gian, các cuộc mua bán cổ phần nước ngoài - trong nước chùng xuống và đặc biệt thị trường vốn “rung rinh”.

Thị trường chứng khoán suy yếu là nền kinh tế mất đi một kênh huy động vốn, cải cách doanh nghiệp nhà nước trì trệ và cánh cửa gọi vốn đầu tư gián tiếp nước ngoài hẹp lại.

Rõ ràng tác động của nguy cơ đổ vỡ tín dụng chứng khoán đến nền kinh tế lớn hơn nhiều những gì có thể tưởng tượng. Vẫn còn chưa muộn nếu Bộ Tài chính, NHNN cùng hợp tác chữa trị thứ “ung nhọt” tiềm ẩn này.

-Sắp cho phép thực hiện giao dịch ký quỹ