(TBKTSG) - LTS: Tổ chức đánh giá tín dụng Fitch Ratings ngày 30-6-2009 đã giảm mức đánh giá uy tín tín dụng nội tệ dài hạn của Việt Nam từ mức BB xuống BB-. Chúng tôi xin giới thiệu bài viết riêng cho TBKTSG của ba tác giả Lê Anh Tuấn, Dan Svensson, Scott Robertson thuộc bộ phận nghiên cứu Dragon Capital về những đánh giá trên và tác động của nó tới thị trường tài chính trong nước.

Trong báo cáo của Fitch, nguyên nhân chính cho quyết định hạ mức tín dụng này là tình hình tài khóa của Việt Nam. Fitch cho rằng cơ cấu nguồn thu của ngân sách chưa mạnh do nền tảng nguồn thu còn nhỏ hẹp và sự phụ thuộc vào nguồn thu từ dầu khí vốn nhiều biến động về giá.

Cơ sở những đánh giá của Fitch Ratings

|

Theo Fitch Ratings, lạm phát kỳ vọng cuối năm 2009 sẽ vào khoảng 7,3%, đây là mức thấp hơn mức lạm phát bình quân trong tám năm qua. Thêm vào đó, lạm phát tính theo tháng gần đây có cao hơn so với các tháng trong quí 1 và đầu quí 2, tuy nhiên mức lạm phát này vẫn thấp hơn hoặc bằng với mức lạm phát bình quân tính theo từng tháng trong quá khứ. Điều quan trọng khác là gần đây các cơ quan chính phủ đã thận trọng và cảnh giác với vấn đề lạm phát nên khó có khả năng lạm phát quá cao quay trở lại.

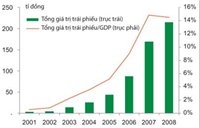

Cơ cấu trái chủ của trái phiếu bằng đồng nội tệ là một yếu tố rất quan trọng trong việc đánh giá tín nhiệm. Nếu các tổ chức nước ngoài nắm giữ phần lớn trái phiếu phát hành bằng đồng nội tệ sẽ làm tăng thêm độ rủi ro về cán cân thanh toán và ảnh hưởng trực tiếp lên tỷ giá hối đoái.

Điều này được giải thích như sau: khi các nhà đầu tư nước ngoài hoảng loạn, họ sẽ tranh bán trái phiếu đồng nội tệ để chuyển qua đồng đô la Mỹ; và để tránh vỡ nợ trên đồng ngoại tệ, một quốc gia có thể phải tuyên bố không trả được nợ trên đồng nội tệ để hạn chế việc chuyển đổi qua đồng đô la. Thêm vào đó áp lực bán trái phiếu sẽ đẩy lãi suất lên cao làm cho khả năng huy động vốn của chính phủ khó khăn hơn.

Một ví dụ điển hình của trường hợp này là Cộng hòa Liên bang Nga vào năm 1998. Ở Việt Nam vào đầu năm 2008, nước ngoài nắm giữ khoảng 4,2 tỉ đô la Mỹ trong tổng số 12 tỉ đô la trái phiếu nội tệ đã phát hành. Bắt đầu từ quí 2-2008 tới hết quí 1-2009 nước ngoài bán ròng trái phiếu nội tệ, giảm giá trị nắm giữ về còn khoảng 500 triệu đô la Mỹ. Tuy nhiên trong báo cáo của Fitch không đề cập tới vấn đề này.

Theo Fitch Ratings, tỷ lệ nợ của Chính phủ so với GDP đã tăng nhanh trong thời gian qua, tuy nhiên điều này có lẽ hơi thiếu chính xác. Chúng ta có thể thấy tỷ lệ nợ của Chính phủ so với GDP tăng nhanh từ năm 2001 đến 2007, tuy nhiên đã bắt đầu giảm xuống từ năm 2008.

Tỷ lệ thâm hụt ngân sách trong sáu tháng đầu năm so với dự kiến GDP vào khoảng 1,6%. Nếu tính cả các khoản chi ngoài ngân sách, con số 9,3% thâm hụt ngân sách do Fitch đưa ra là khá cao. Theo báo cáo mới đây của Ngân hàng Thế giới, giá dầu thô dùng để dự toán cho ngân sách nhà nước vào khoảng 70 đô la Mỹ/thùng. Tuy nhiên, có lẽ họ đã không tính toán tới việc một số mỏ dầu mới đã đi vào hoạt động trong năm nay sẽ làm tăng sản lượng dầu thô lên khoảng 20%. Một khía cạnh nào đó, rủi ro của Việt Nam có thể bị đánh giá cao hơn thực tế do sự thiếu minh bạch trong vấn đề thông tin.

Chúng tôi khá ngạc nhiên về thời điểm Fitch đưa ra quyết định hạ mức tín nhiệm đồng nội tệ của Việt Nam.

Thị trường tài chính chưa bị ảnh hưởng bởi báo cáo của Fitch Ratings

|

Một điểm quan trọng khác khi đánh giá mức độ tín nhiệm đồng nội tệ là độ chênh lệnh giữa lãi suất dài hạn và ngắn hạn. Độ chênh lệnh này phản ánh rủi ro lãi suất cũng như khả năng vay vốn dài hạn của Chính phủ ở một chi phí hợp lý. Độ chênh lệch lãi suất trái phiếu 15 năm hiện nay so với trái phiếu một năm vẫn còn thấp hơn độ chênh lệch bình quân trước tháng 4-2008. Lượng trái phiếu nội tệ đã phát hành ở các kỳ hạn dài còn rất thấp, chứng tỏ Việt Nam vẫn còn khả năng huy động nguồn vốn ở các kỳ hạn dài.

|

Về thị trường ngoại hối, Ngân hàng Nhà nước đã nhanh chóng và kịp thời cung cấp thông tin để ổn định tỷ giá sau những tin đồn không chính xác về việc mở rộng biên độ giao dịch hay việc điều chỉnh thị giá liên ngân hàng trong thời gian gần đây. Thị trường ngoại hối liên ngân hàng gần như không có phản ứng đối với báo cáo của Fitch Ratings. Tỷ giá giao dịch vẫn ở mức ổn định và các ngân hàng nước ngoài ở Việt Nam vẫn tiếp tục chào bán và chào mua đồng Việt Nam/đô la Mỹ một cách bình thường sau báo cáo của Fitch.

|

CDS của Việt Nam đã giảm mạnh từ mức trên 500 trước tháng 3-2009 về mức 300 gần đây. Chúng ta không thể phủ nhận CDS của Việt Nam giảm xuống một phần được giải thích bởi mức ngại rủi ro (risk aversion) đối với các nước đang phát triển đã giảm xuống. Sau báo cáo của Fitch Ratings, CDS của Việt Nam gần như không đổi.

Nếu không tính đến những biến động nhỏ vào những kỳ đầu tháng hay cuối tháng khi các ngân hàng phải quan tâm tới tỷ lệ dự trữ bắt buộc, lãi suất qua đêm rất ổn định từ tháng 2-2009 đến nay.

|

Như vậy, chúng tôi có thể cho rằng báo cáo của Fitch Ratings đã được thị trường phản ánh vài tháng trước, do đó thị trường gần như không bị một tác động đáng chú ý nào từ báo cáo này.

Gói kích cầu: Dùng thêm gần 4 tỷ đồng CafeF

-------------------

Dầu thô: Tiếp tục cần nó và tiếp tục ghét nó.

Không biết các bạn có biết là hôm qua, Thứ Bẩy 07/11/2009 kỷ niêm một năm đánh dấu giá dầu thô lên cao tới một con số kỷ lục trong lịch sử của nó. Thật vậy không ai nghĩ là cách đây đúng một năm giá dầu thô đã đi lên tới $147.90 một barrel và đóng của ngày hôm đó giá dầu là $147.27.

Cũng không ai nghĩ được rằng chỉ có 6 tháng sau ngày 12/24/2008 giá dầu thô lại tụt xuống kỷ lục trong thời gian gần đây là $35.13. Tất cả đều cám ơn sự tiên đoán về Kinh Tế của các người đầu tư và các chuyên gia của thế giới khi đi vào cực đoan của hai chiều.

Phân tích giá dầu để đầu tư hay tiên đoán về Kinh Tế thật sự không phải dễ. Nhìn vào giá dầu trong 3 tháng nay gần như đi lên một đường thẳng từ $35.13 đến $73.90 cách đây gần hai tuần và rơi xuống còn $60.28 hôm thứ Sáu, ai cũng nghĩ là đây hậu quả của sự tiên đoán về Kinh Tế của thế giới sẽ hồi phục nhanh vào cuối năm này nhưng không nhiều người nghĩ được là giá dầu đã đi lên quá nhanh và quá cao bới vì đã đươc sự tiếp tay và lũng đoạn của các hãng đại gia như Goldman Sachs, Morgan Stanleys hay các đại gia buôn bán commodities dùng phương pháp cần bẩy (hedging), derivatives trục lợi.

Chính quyền Obama và Tổng Trưởng Ngân Khố Timothy F. Geithner hôm thứ Sáu thúc đẩy Quốc Hội Mỹ soạn thảo một đạo luật để ngăn chặn tình trạng khó kiểm soát dùng phương pháp derivatives trong ngành đầu tư đất đai và mua bán đánh cá trên các nguyên liệu, commodities. Kế hoạch này đã bị chỉ trích bởi các người đầu tư, theo họ đây là biện pháp để họ có thể dùng để quản trị may rủi trong việc mua bán ngoài ra họ cho rằng nhờ những phương pháp này số lượng thanh khoản (liquidity) đã trở nên dồi dào hơn và thế giới đã tránh được tình trạng khan hiếm. Chưa kể là các quốc gia Âu Châu hiện nay vẫn chưa thuận lòng trong vấn đề này và đây cũng là một lí do khác các nhà đầu tư Hoa Kỳ cho là Hoa Kỳ đã trói tay họ và họ cho rằng nếu họ chuyển doanh nghiệp sang Âu Châu thì coi như Hoa Kỳ mất lợi lớn trong vấn đề này.

Nhìn lại thực chất về giá dầu lên xuống trong vài tuần qua, theo Cơ Quan Năng Lượng Thế Giới tiên đoán thì nhu cầu thế giới đi xuống năm 2009 là -2.5 triệu thùng dầu/ngày nhưng sẽ đi lên 1.4 triệu thùng dầu/ngày. Theo cơ quan này thì GDP của thế giới sẽ tăng trưởng và do đó nhu cầu dầu sẽ gia tăng. Theo Tổ Chức Kinh Tế Cộng Tác và Phát Triển (OECD) thì nhu cầu dầu của các nước phát triển vào tháng 1/2009 là 47 triệu thùng dầu/ngày và tiếp tục đi xuống với hiện nay là 43.2 triệu thùng dầu/ngày, Một con số nhìn thấy là nhu cầu trên toàn thế giới đi xuống rõ rệt.

Trong số này thì nhu cầu tại Hoa Kỳ là:

Quí I:

Năm 2006: 20.500 ngàn thùng dầu/ngày

Năm 2007: 20.800 ngàn thùng dầu/ngày

Năm 2008: 20.000 ngàn thùng dầu/ngày

Năm 2009: 18,900 ngàn thùng dầu/ngày

Quí II:

Năm 2006: 20.500 ngàn thùng dầu/ngày

Năm 2007: 20.600 ngàn thùng dầu/ngày

Năm 2008: 19,700 ngàn thùng dầu/ngày

Năm 2009: 18,100 ngàn thùng dầu/ngày

Cũng không khác với thế giới là bao nhiêu. Chỉ vì khủng hoảng kinh tế đã làm Hoa Kỳ giảm bớt tiêu thụ dầu, theo Cơ Quan Năng Lượng Thế Giới này thì nhu cầu của Hoa Kỳ sẽ gia tăng chậm chạp là khoảng 18,600 ngàn thùng dầu/ngày cho năm 2010. Trong khi lượng dự trữ dầu thô của Hoa Kỳ gia tăng đáng kể từ đầu năm đến giờ:

01/2009: Hoa Kỳ dự trữ 325 triệu thùng dầu

02/2009: Hoa Kỳ dự trữ 350 triệu thùng dầu

03/2009: Hoa Kỳ dự trữ 350 triệu thùng dầu

04/2009: Hoa Kỳ dự trữ 360 triệu thùng dầu

05/2009: Hoa Kỳ dự trữ 380 triệu thùng dầu

06/2009: Hoa Kỳ dự trữ 360 triệu thùng dầu

07/2009: Hoa Kỳ dự trữ 350 triệu thùng dầu

Điểm đáng lo ngại (hay mừng rỡ) là trong khi nhu cầu dầu của thế giới tiếp tục đi xuống trong tình trạng kinh tế hiện nay thì kinh tế Trung Quốc vẫn tiếp tục phát triển mặc dù với tốc độ chậm hơn. Do đó không ngạc nhiên khi thấy tại Trung Quốc, nhu câu về dâu vẫn tiếp tục gia tăng và chưa thấy dấu hiệu giảm sút:

01/2009: Trung Quốc tiêu thụ 7,000 ngàn triệu thùng dầu/ngày

02/2009: Trung Quốc tiêu thụ 8,000 ngàn triệu thùng dầu/ngày

03/2009: Trung Quốc tiêu thụ 8,200 ngàn triệu thùng dầu/ngày

04/2009: Trung Quốc tiêu thụ 8,500 ngàn triệu thùng dầu/ngày

05/2009: Trung Quốc tiêu thụ 8,600 ngàn triệu thùng dầu/ngày

Mặc dù giá dầu đi lên trong những tháng gần đây nhưng tổ chức OPEC vẫn lo ngại là tình trạng khủng hoảng kinh tế vẫn còn, sự phục hồi kinh tế vẫn chưa rõ ràng và nhất là giá dầu đẩy lên $147.13 vào tháng 7 năm ngoái đã làm nhiều quốc gia sợ hãi. Tại Hoa Kỳ, chính quyền Obama đang cố gắng thúc đẩy tìm kiếm và xử dụng nguồn nguyên liệu khác và chính sách "Cap & Trade" sẽ đánh thuế thật nặng lên giá xăng sẽ làm nhiều người hạn chế xử dụng xăng dầu.

Trong khi giá dầu đi xuống gần 2/3 cách đây đúng một năm, nhìn vào con số $60.13 một gallon ngày hôm qua làm nhiều người vui buồn lẫn lộn. Họ biết rằng giá dầu rẻ đi đã làm cho họ nhẹ nhõm được một gánh năng trong việc chi tiêu hằng ngày nhưng ngược lại nó làm họ lo sợ hơn vì điều này chứng tỏ kinh tế vẫn chưa phục hồi và do đó giá dầu thô mới nằm ở mức độ này. Chưa kể giá dầu dù có rẻ đến bao nhiêu nhưng tại Hoa Kỳ vẫn chưa có đủ nhà máy lọc dầu do đó giá xăng sẽ xuống được tới một múc độ nào xong rồi nó sẽ đứng lại và không xuống nữa ngoại trừ người dân không còn dùng xăng để di chuyển hằng ngày.

Một ngày suy nghĩ,

MM

Phục hồi năm 2010?

Tổng số nhu cầu về dầu thô

Nhu cầu của Hoa Kỳ tính từng quý tử năm 2006 - 2009

Số lượng dự trữ của Hoa Kỳ

Nhu cầu của Trung Quốc

Tổng số dầu thô sản xuất từ các quốc gia trong tổ chức OPEC và ngoài OPEC