-- ‘Indonesia và Asean sẵn sàng giúp VN’ (BBC). Tổng thống Indonesia nói nước ông và các thành viên Asean sẽ sẵn sàng giúp Việt Nam vượt qua khủng hoảng mà không cần tới cứu trợ của IMF.

Bình luận của ông Susilo Bambang Yudhoyono được đưa ra tại cuộc Bấmhọp báo sau hội nghị Thượng đỉnh Apec.

"Trục trặc [tại Việt Nam] có thể là bài học cho chúng ta, đặc biệt là để xác định sức đề kháng của nền kinh tế của ta trước một cuộc khủng hoảng tài chính”.

"Indonesia và các nước thành viên Asean bè bạn sẽ sẵn sàng giúp Việt Nam vượt qua khủng hoảng mà không cần tới cứu trợ của Quỹ Tiền tệ Quốc tế [IMF]”, ông Yudhoyono được dẫn lời.

Tổng thống Indonesia cũng nói rằng sự trợ giúp có thể được đưa thông qua cơ chế Asean+3 trong đó Trung Quốc, Nhật Bản và Nam Hàn từng đạt được một thỏa thuận với thành viên Asean để cùng đối phó với khủng hoảng tài chính mà không phải nhờ cậy tới nguồn tiền đa phương từ bên ngoài khu vực.

"Indonesia và các nước thành viên Asean bè bạn sẽ sẵn sàng sàng giúp Việt Nam vượt qua khủng hoảng mà không cần tới cứu trợ của IMF"

Susilo Bambang Yudhoyono, Tổng thống Indonesia

Cơ chế hỗ trợ tài chính này bắt nguồn từ Sáng kiến Chiang Mai ( BấmCMI) vào năm 2000, vốn là một thỏa thuận hợp tác trong đó hình thành cơ chế hoán đổi tiền tệ song phương giữa các ngân hàng trung ương nhằm hỗ trợ nhau về thanh khoản.

Đến năm 2010, 13 nước đã “đa phương hóa” CMI và đưa cơ chế này thành khuôn khổ ràng buộc tất cả các nước. Tuy nhiên vì tiền vẫn nằm trong các ngân hàng trung ương các nước nên người ta xem cơ chế dự phòng này kể như những lời hứa hơn là một quỹ, theo BấmThe Economist.

Vào tháng Ba năm nay, các nước thành viên nhất trí tăng gấp đôi quỹ này từ 120 tỷ đôla lên thành 240 tỷ đôla.

Thỏa thuận này kể như cho phép một nước thành viên được sử dụng một khoản vay dự phòng để giải quyết các vấn đề thanh khoản ngắn hạn với số tiền tương đương với khoản mỗi nước đóng góp được nhân thêm 5 lần cho nước nghèo và 2,5 lần cho nước thành viên Asean có kinh tế khá hơn.

Như vậy các nước "khá hơn" như Thái Lan hay Indonesia (mỗi nước góp 4,7 tỷ đôla) có thể vay tối đa 11,9 tỷ đôla trong khi Việt Nam (góp 1 tỷ đôla) có thể vay tối đa 5 tỷ đôla.

'Không cần vay IMF'

Thực trạng rút tiền hàng loạt tại ngân hàng ACB gần đây tạo quan ngại ảnh hưởng dây chuyền.

Vào ngày 06/9, hãng tin tài chính BấmBloombergchạy bài dưới nhan đề ‘Việt Nam có nguy cơ trở thành nước cần cứu trợ lớn nhất của IMF ở Đông Á kể từ những năm 1990’.

Bài báo diễn giải ‘Báo cáo kinh tế vĩ mô 2012’ rằng Việt Nam có thể cần đến gói giải cứu của Quỹ tiền tệ quốc tế (IMF) để tái cấp vốn cho các ngân hàng và phải hành động nhanh chóng để dọn dẹp nợ xấu’.

Trong chương đặt tựa "Bất ổn Thị trường Tài chính" của báo cáo này, tác giả Đinh Tuấn Minh viết “Để thực hiện việc làm sạch các khoản nợ xấu và nợ quá hạn của hệ thống các tổ chức tín dụng, rõ ràng Việt Nam cần phải có một dòng vốn ‘sạch’ tương đối lớn từ bên ngoài bơm vào, ước tính lên đến 250-300 ngàn tỷ (khoảng 12-14 tỷ đôla).

Ông Minh, từ Ngân hàng Quân đội, khuyến nghị Chính phủ cần làm điều ông gọi là “hình thành một quỹ tái cấu trúc hệ thống ngân hàng” và một trong các giải pháp là “quỹ có thể được hình thành từ các nguồn vốn vay từ IMF hoặc các quỹ quốc tế khác mà Việt Nam tham gia”.

Phó Thống đốc Ngân hàng Nhà nước Lê Minh Hưng hôm 7/9 đã bác bỏ nhận định của Bloomberg và nói với báo chí trong nước rằng chính phủ Việt Nam ‘chưa từng bàn tới hoặc có ý định thảo luận về kế hoạch IMF cấp tín dụng cho Việt Nam’.

Lập trường của ông Hưng cũng được Bloomberg trích trong một Bấmbài nữacủa hãng này đăng ngày 07/09 với tựa “Việt Nam không có các kế hoạch đi vay IMF để giải quyết nợ xấu”.

VN 'có thể phải nhờ IMF cứu'

Chứng khoán VN 'giảm kỷ lục'

VN có cần nhờ IMF cứu trợ ngân hàng?

-Will Vietnam Become SE Asia’s Greece? theDiplomat.com

Các điềm báo tài chính từ Việt Nam không tốt. Tin về ngân hàng phá sản , các vụ bắt giữ các quan chức tham nhũng và sự chấm dứt một kỷ nguyên kinh tế tăng trưởng mạnh mẽ nói lên tất cả.Hơn thế nữa, là viễn cảnh Hà Nội sẽ phải tìm kiếm sự trợ giúp bên ngoài.

Ý tưởng cho rằng Việt Nam có thể tìm kiếm một gói cứu trợ để giải quyết nợ phát sinh bởi chủ nợ lớn nhất của nước này từ Quỹ Tiền tệ Quốc tế (IMF) được đưa ra bởi Ủy ban Quốc hội, nhưng ý tưởng này sau đó đã bị gần như ngay lập tức bác bỏ bởi ngân hàng trung ương của nước này .

Viễn cảnh này vẫn còn đó, nhưng nó đã đổ thêm dầu vào việc chính phủ Việt Nam cần làm để khắc phục mất cân bằng tài chính và đưa nền kinh tế trở lại an toàn.

Chính phủ cộng sản không bao giờ tuyên bố như vậy, nếu chính phủ tìm kiếm sự trợ giúp bên ngoài, giống như một gói cứu trợ của IMF.

Hơn nữa, tài chính Trung Quốc cũng rất run rẩy như đã được trình bày chi tiết trong cột báo đáng đọc của Minxin Pei, người gần đây đã viết cho The Diplomat rằng chúng ta nên lo lắng về những hậu quả xuất phát từ những năm tín dụng dễ dàng ở Trung Quốc.

Một Trung Quốc tài chính cạn kiệt và một Việt Nam dễ bị suy thoái kinh tế là nguy cơ rất lớn cho khu vực Đông Nam Á nơi các nền kinh tế đã thực hiện thắt lưng buộc bụng trước những thách thức nợ lan tràn trên nền kinh tế thế giới kể từ năm 2008.

Giải điều tiết trong Hiệp hội các nước Đông Nam Á (ASEAN) đã cải thiện đáng kể năng lực của khối thương mại 10-thành viên, trong khi đầu tư và viện trợ của Trung Quốc, đặc biệt là ở các nước như Campuchia, đã tiếp tục được cải thiện viễn cảnh kinh tế khu vực.

Tuy nhiên, một số quốc gia - đặc biệt là Malaysia, Thái Lan, Philippines và In-đô-nê-xi-a - dường như dễ bị tổn thương. Tăng trưởng đang suy giảm, nợ đang tăng, những lợi ích ban đầu từ giải điều tiết khu vực đã hết và các đối tác kinh doanh truyền thống từ Mỹ cho tới châu Âu, Nhật Bản và bây giờ là Trung Quốc không thể trở lại trước quả bom bùng nổ bất cứ lúc nào.

Vẫn còn quá sớm để nói rằng liệu Việt Nam sẽ trở thành Hy Lạp ở Đông Nam Á. Chính phủ và nhân dân Việt Nam lại rất khác biệt, lạm phát được kiểm soát và tỷ giá hối đoái đã ổn định.

Tuy nhiên, giá nhà đất đã giảm đi một nửa, đầu tư nước ngoài giảm một phần ba và dự báo tăng trưởng năm phần trăm trong hai năm tới là quá thấp đối với một nước đang phát triển để cải thiện tình hình.

Triển vọng không sáng sủa và điều này cũng sẽ làm tổn thương láng giềng của Việt Nam, Campuchia và Lào và cho thấy một khu vực kinh tế bất ổn nhanh chóng trở thành vấn đề hiện nay.

ttngbt dịch

© ttngbt

*********

-Nợ nần tùm lum, Việt Nam sẽ giống Hi Lap?: Will Vietnam Become SE Asia’s Greece? (Diplomat 11-9-12) ◄

Kinh tế Việt Nam không còn gầm thét: Vietnam's economy loses its roar (AP Businessweek 11-9-12)

'Tham nhũng ở Việt Nam vừa tinh vi vừa trắng trợn' (VnEx 11-9-12) ◄

Kinh tế Việt Nam không còn gầm thét: Vietnam's economy loses its roar (AP Businessweek 11-9-12)

'Tham nhũng ở Việt Nam vừa tinh vi vừa trắng trợn' (VnEx 11-9-12) ◄

Ông Nguyễn Tấn Dũng sẽ giải trình với ông Nguyễn Tấn Dũng về ông Dương Chí Dũng? Yêu cầu giải trình vụ bắt Dương Chí Dũng (BBC 11-9-12) -- Theo một nguồn tin (chưa kiểm chứng, nhưng thường đáng tin cậy) của THD thì Dương Chí Dũng bị bắt ở Hải Phòng, không phải ở Campuchia. ◄ Yêu cầu báo cáo quá trình truy bắt Dương Chí Dũng (VNN 11-9-12) Tóm tắt: Nếu ông Nguyễn Tấn Dũng đã "chỉ đạo sát sao" vụ bắt DCD thì ông Nguyễn Tấn Dũng phải giải trình với Trưởng ban Chỉ đạo phòng chống Tham Nhũng, tức là ông Nguyễn Tấn Dũng. (Tôi rất lo ngại cho sức khoẻ của thủ tướng: Triệu chứng của bệnh tâm phần phân liệt(schizophrenia) là hay ngồi lẩm bẩm một mình)

Biểu tượng lãng phí Vinalines (LĐ 11-9-12)

Vụ tiền polymer: Mua dâm cho đoàn Việt Nam": Securency 'chi tiền mua dâm cho đoàn VN' (BBC 11-9-12) -- Bài trên báo Úc:Foreign officials 'treated to sex' (The Age 7-9-12) - HẾT SẨY!!!! ◄

Tấn công Đặng Thành Tâm? Sở hữu ngân hàng: 'Đại gia' mặc sức điều vốn (VEF 11-9-12) -- Việc tấn công ông Đặng Thành Tâm thường là "nhiệm vụ" của báo PetroTimes, nay thì VNN cũng tiếp sức? (Tự dưng nhớ lại bài này: Ký giả Việt Nam kiếm tiền ra sao? (NV 16-4-2010) Bài trên blog Mạnh Quân là bài: Nhà báo kiếm tiền (13-4-10))

Nợ xấu BĐS ảo vì “trận đồ ma quái” DN - NH - DN!? (PetroTimes 11-9-12)

Vốn vẫn chạy lòng vòng trong ngân hàng (infonet 11-9-12)

Bài học sau một cú sốc (SGTT 11-9-12) -- P/v Huỳnh Bửu Sơn

Biểu tượng lãng phí Vinalines (LĐ 11-9-12)

Vụ tiền polymer: Mua dâm cho đoàn Việt Nam": Securency 'chi tiền mua dâm cho đoàn VN' (BBC 11-9-12) -- Bài trên báo Úc:Foreign officials 'treated to sex' (The Age 7-9-12) - HẾT SẨY!!!! ◄

Tấn công Đặng Thành Tâm? Sở hữu ngân hàng: 'Đại gia' mặc sức điều vốn (VEF 11-9-12) -- Việc tấn công ông Đặng Thành Tâm thường là "nhiệm vụ" của báo PetroTimes, nay thì VNN cũng tiếp sức? (Tự dưng nhớ lại bài này: Ký giả Việt Nam kiếm tiền ra sao? (NV 16-4-2010) Bài trên blog Mạnh Quân là bài: Nhà báo kiếm tiền (13-4-10))

Nợ xấu BĐS ảo vì “trận đồ ma quái” DN - NH - DN!? (PetroTimes 11-9-12)

Vốn vẫn chạy lòng vòng trong ngân hàng (infonet 11-9-12)

Bài học sau một cú sốc (SGTT 11-9-12) -- P/v Huỳnh Bửu Sơn

Nếu chính sách giáo dục chỉ hướng đến mục tiêu kinh tế (TS 11-9-12)

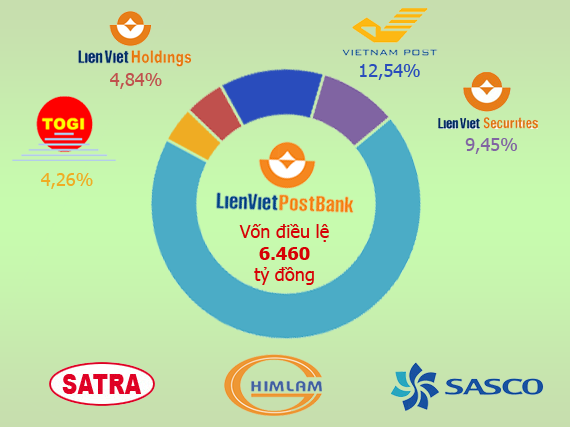

"Lộ diện" một số cổ đông lớn nhất của LienViet Postbank

Thứ hai, 10/09/2012, 10:54

Him Lam và các công ty có liên quan vẫn là nhóm cổ đông chính của ngân hàng này.

Trong đó, hai đợt tăng vốn gần nhất với tổng cộng 81 triệu cổ phiếu (~810 tỷ đồng mệnh giá) đều phát hành Tổng Công ty Bưu chính Việt Nam (VNPost).

VNPost góp 360 tỷ đồng bằng giá trị Công ty Dịch vụ Tiết kiệm Bưu điện và đầu năm nay góp thêm 450 tỷ đồng bằng tiền mặt.

Hiện tại, VNPost là một trong những cổ đông lớn nhất của LPB với tỷ lệ sở hữu 12,54%.

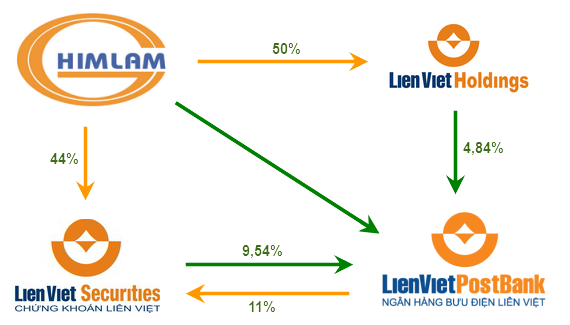

Lúc thành lập, LPB có 3 cổ đông sáng lập là CTCP Him Lam, Tổng Công ty Thương mại Sài Gòn (Satra) và Công ty Dịch vụ hàng không sân bay Tân Sơn Nhất (Sasco).

Theo thông tin trên website của Him Lam thì Liên Việt Holdings có vốn điều lệ 1.000 tỷ đồng và Him Lam sở hữu 50% cổ phần của công ty này.

Theo TTVN

***********************

Về hệ thống tài chính tín dụng thiếu minh bạch ở Việt Nam bxvn

Để hạn chế hành động chi tiêu quá trớn của Chính phủ, vượt khỏi quyết định của Quốc hội, tùy tiện phát hành tín dụng cho các nhóm lợi ích tiếp tục gây lạm phát và bất ổn xã hội, Quốc hội cần thay đổi các quy định hiện nay về hoạt động của Ngân hàng Nhà nước Việt Nam, và cần thực hiện ngay các hành động giám sát thường xuyên của mình. Một điều quan trọng nữa là Quốc hội cần cho thấy rõ là vi phạm quyết định của Quốc hội là vi phạm Luật. Không những thế, cần áp dụng thông lệ quốc tế là không coi thông tin về tài chính tín dụng củaNHNN là bí mật quốc gia (coi Phụ lục để thấy việc hạn chế thông tin hiện nay).

-China’s Evolving Web- Project Syndicate -A market economy can be understood as a web of public and private contracts that are linked with each other, with one default potentially triggering an avalanche of broken promises. To understand China’s socialist market economy, it is essential to examine these different forms of contracts and their institutional structures.

-Thâm hụt thương mại của Mỹ với Trung Quốc lên kỷ lục mới

Sau khi xuống thấp nhất 18 tháng, thâm hụt thương mại của Mỹ bất ngờ tăng trở lại trong tháng 7.

Chứng khoán toàn cầu tăng nhờ kỳ vọng gói kích thích của Mỹ

Trong khi USD giảm, chứng khoán toàn cầu và vàng đồng loạt tăng do kỳ vọng Mỹ sẽ đưa ra gói nới lỏng định lượng lần 3 (QE3).

Đặt hàng máy móc cơ bản Nhật tăng vượt dự báo

Trong tháng 7, số đơn đặt hàng máy móc cơ bản Nhật tăng 4,6% so với tháng trước, số liệu của Văn phòng nội các nước này hôm nay chỉ ra.

Russia Impedes Inquiry of Fuel Supplier Gazprom

NYT -A decree prevents Russian companies like the natural gas giant Gazprom from providing foreign regulators with information without Kremlin approval.

Mua bán doanh nghiệp – sao gọi là 'thôn tính'? (phần 1)

Cùng với việc kinh tế rơi vào khủng hoảng, doanh nghiệp gặp khó, các hoạt động mua bán sáp nhập doanh nghiệp (M&As) đang dần trở nên ngày càng sôi động. Hoạt động M&As đang tạo thành các làn sóng, từ lĩnh vực tài chính – ngân hàng sang bất động sản, xây dựng, và nhiều ngành sản xuất khác, kể cả hàng tiêu dùng và hàng tiêu dùng nhanh (FMCG).

Trong khi ở nhiều nơi M&As được coi là một hoạt động bình thường của kinh tế thị trường và được mô tả bởi những cụm từ trung dung như “buyout” (mua kiểm soát) hay “takeover” (nắm quyền chi phối)… thì ở Việt Nam hoạt động này lại thường được mô tả bằng những cụm từ rất không mấy thân thiện như “thôn tính” hay “thâu tóm”.

Điều này nhìn bề ngoài thì có vẻ như chỉ là một thói quen sử dụng ngôn ngữ. Nhưng ẩn bên trong, nó phức tạp hơn thế. Từ chỗ bị nhìn nhận thiếu thân thiện, việc đi mua lại doanh nghiệp nhiều khi dễ bị dư luận quy chụp là sai trái, thậm chí cực đoan hơn một số hành vi thâu tóm còn được ví như một loại tội phạm.

Điều này đặc biệt trở nên nghiêm trọng trong những ngày gần đây từ sự việc ông Nguyễn Đức Kiên bị bắt và thủ tướng Chính phủ yêu cầu sử lý nghiêm tội phạm thâu tóm ngân hàng.

Khi nào đi mua doanh nghiệp?

Mua một doanh nghiệp thực chất là một hoạt động đầu tư, có thể của một cá nhân, một nhóm cá nhân, hoặc một doanh nghiệp khác. Cũng giống như bất kỳ một dạng đầu tư nào khác, mục đích của nó là sinh lợi: bỏ tiền ra vào thời điểm này với hi vọng thu lại lợi tức cao trong tương lai.

Mua một công ty khác xa với mua một tấm trái phiếu của chính phủ, mua vàng, hay gửi tiền trong tài khoản ngân hàng. Khác biệt đó nằm ở hai chữ “rủi ro”. Lý do là dù có tìm hiểu cách nào thì nhà đầu tư cũng không thể nắm bắt hết được thực trạng của công ty họ dự kiến mua. Và vì thế, hầu như trong bất cứ thương vụ nào cũng xảy ra chuyện sau khi mua mới phát hiện ra những bê bối được dấu kín mà tiếng Anh gọi là “skeleton in the closet” (bộ xương trong tủ áo) – vấn đề chỉ là mức độ nghiêm trọng của các bê bối này nhiều hay ít mà thôi.

Vì bản chất của loại đầu tư này là rủi ro, lợi nhuận kỳ vọng phải đủ cao để thương vụ trở nên hấp dẫn tới mức nhà đầu tư sẵn sàng chấp nhận được rủi ro và bỏ tiền ra mua. Do đó không lạ là khi mua một doanh nghiệp thì lợi nhuận kỳ vọng mà nhà đầu tư dự kiến phải rất cao. Càng là thị trường mới nổi, càng là những nơi các biến động chính sách và kinh tế vĩ mô cao và luật pháp lỏng lẻo, thì lợi nhuận kỳ vọng càng phải cao.

Có thể chia làm ba dạng nhà đầu tư khi đi mua doanh nghiệp, phân theo mục tiêu của họ:

LienViet Postbank (LPB) được thành lập vào năm 2008 với vốn điều lệ ban đầu là 3.300 tỷ đồng. Chỉ sau 4 năm hoạt động, vốn điều lệ của LPB đã tăng gần gấp đôi lên 6.460 tỷ đồng.

Trong đó, hai đợt tăng vốn gần nhất với tổng cộng 81 triệu cổ phiếu (~810 tỷ đồng mệnh giá) đều phát hành Tổng Công ty Bưu chính Việt Nam (VNPost).

VNPost góp 360 tỷ đồng bằng giá trị Công ty Dịch vụ Tiết kiệm Bưu điện và đầu năm nay góp thêm 450 tỷ đồng bằng tiền mặt.

Hiện tại, VNPost là một trong những cổ đông lớn nhất của LPB với tỷ lệ sở hữu 12,54%.

|

| Dương Công Minh |

Ban đầu, Him Lam nắm giữ 18% cổ phần của LPB, tuy nhiên, hiện tại chúng tôi chưa có số liệu về tỷ lệ sở hữu của Him Lam.

Him Lam và công ty có liên quan vẫn là nhóm cổ đông có ảnh hưởng quyết định của LPB. Ông Dương Công Minh – chủ tịch Him Lam – cũng đồng thời là chủ tịch của LPB.

Theo báo cáo quản trị của LPB, một công ty khác do ông Dương Công Minh làm chủ tịch là CTCP Liên Việt Holdings hiện nắm giữ 31,3 triệu cổ phiếu, tương đương 4,84% cổ phần LPB.

Theo báo cáo quản trị của LPB, một công ty khác do ông Dương Công Minh làm chủ tịch là CTCP Liên Việt Holdings hiện nắm giữ 31,3 triệu cổ phiếu, tương đương 4,84% cổ phần LPB.

Theo thông tin trên website của Him Lam thì Liên Việt Holdings có vốn điều lệ 1.000 tỷ đồng và Him Lam sở hữu 50% cổ phần của công ty này.

Mối liên hệ giữa LPB và một số công ty liên quan đến Him Lam.

Ngoài ra đến 30/6, CTCP Chứng khoán Liên Việt (LVS) cũng đang nắm giữ 61 triệu cổ phiếu, tương đương 9,45% cổ phần của LPB. Đây là số cổ phiếu mà LVS nhận đầu tư theo các các hợp đồng hợp tác kinh doanh.

LVS hiện có vốn điều lệ 125 tỷ đồng, trong đó Him Lam nắm giữ 44% và LPB nắm 11%.

LVS hiện có vốn điều lệ 125 tỷ đồng, trong đó Him Lam nắm giữ 44% và LPB nắm 11%.

Một cổ đông lớn khác là CTCP Đầu tư Tài chính Bất động sản TôGi, sở hữu 4,26%. Ông Trần Việt Trung – Chủ tịch của TôGi – là thành viên HĐQT của LPB.

http://saigonnews.vn/index.php/viet-nam-365/kinh-doanh/75238-lo-dien-mot-so-co-dong-lon-nhat-cua-lienviet-postbank.html

http://saigonnews.vn/index.php/viet-nam-365/kinh-doanh/75238-lo-dien-mot-so-co-dong-lon-nhat-cua-lienviet-postbank.html

Theo TTVN

***********************

Về hệ thống tài chính tín dụng thiếu minh bạch ở Việt Nam bxvn

Để hạn chế hành động chi tiêu quá trớn của Chính phủ, vượt khỏi quyết định của Quốc hội, tùy tiện phát hành tín dụng cho các nhóm lợi ích tiếp tục gây lạm phát và bất ổn xã hội, Quốc hội cần thay đổi các quy định hiện nay về hoạt động của Ngân hàng Nhà nước Việt Nam, và cần thực hiện ngay các hành động giám sát thường xuyên của mình. Một điều quan trọng nữa là Quốc hội cần cho thấy rõ là vi phạm quyết định của Quốc hội là vi phạm Luật. Không những thế, cần áp dụng thông lệ quốc tế là không coi thông tin về tài chính tín dụng củaNHNN là bí mật quốc gia (coi Phụ lục để thấy việc hạn chế thông tin hiện nay).

Rất nhiều năm nay,chúng ta đều biết Chính phủ luôn chi nhiều hơn thu, nhưng ít người biết là Chính phủ còn luôn luôn chi vượt xa rất nhiều so với ngân sách Quốc hội thông qua (ít nhất 30% so với những năm tôi có thể kiểm chứng). Hy vọng các nhà kinh tế nằm trong hệ thống chính quyền có điều kiện, kiểm chứng tình hình này những năm vừa qua. Như vậy thực tế là quyết định của Quốc hội chỉ để làm cảnh, chứ không được coi là luật vì Chính phủ hoàn toàn có thể tự quyết về chi tiêu mà không bị một thế lực nào cấm cản, kể cả vi phạm pháp luật. Ngân sách hàng năm của Quốc hội như ở Mỹ là luật (thí dụ xem budget control Act 2011), do đó không một Tổng thống nào dám chi vượt Luật [Appropriation Bills] do Quốc hội thông qua, vì như vậy là phạm pháp, theo Hiến pháp của Mỹ “không thể rút tiền khỏi Ngân khố nếu không có quyết định thành luật cho phép chi …” (“No money shall be drawn from the Treasury, but in Consequence of Appropriations made by Law; and a regular Statement and Account of Receipts and Expenditures of all public Money shall be published from time to time”).

Sự tự do và tùy tiện về chi tiêu và thiết lập các công ty nhà nước chính là lý đo đưa đến tình trạng quan chức có quyền và các nhóm lợi ích có quan hệ lũng đoạn thị trường tài chính và cướp đất của nông dân hiện nay, đưa nền kinh tế đến chỗ ngày càng tồi tệ. Tạm thời, trước khi nhận định lại xem ngân sách Quốc hội thông qua có phải là luật không, Quốc hội hoàn toàn có thể đòi hỏi NHNN cung cấp và phân tích các vấn đề sau:

Sự tự do và tùy tiện về chi tiêu và thiết lập các công ty nhà nước chính là lý đo đưa đến tình trạng quan chức có quyền và các nhóm lợi ích có quan hệ lũng đoạn thị trường tài chính và cướp đất của nông dân hiện nay, đưa nền kinh tế đến chỗ ngày càng tồi tệ. Tạm thời, trước khi nhận định lại xem ngân sách Quốc hội thông qua có phải là luật không, Quốc hội hoàn toàn có thể đòi hỏi NHNN cung cấp và phân tích các vấn đề sau:

1. Quyết định bán trái phiếu của Chính phủ để chi tiêu xem có vượt ngoài quyết định của Quốc hội?

2. Quốc hội có thể yêu cầu NHNN trình bày rõ và chi tiết các hoạt động mở của nó. Theo Luật NHNN hiện tại (coi ở phần Phụ lục ở dưới),

- NHNN không chỉ trong việc phát hành tín dụng mà còn in tiền mua trái phiếu (dù tư hay công);

- Thủ tướng hoàn toàn có thể ra lệnh/tạo áp lực ngầm NHNN mua trái phiếu của Chính phủ (tức là in tiền) nếu thị trường không chịu mua;

- Thủ tướng cũng có thể ra lệnh/áp lực ngầm hoặc tự bản thân NHNN quyết định mua trái phiếu tư nhân như của Bầu Kiên chẳng hạn nhằm giúp nhóm lợi ích .

Nói tóm lại, những gì trình bày ở trên chỉ là những điểm nhỏ cần làm trước mắt. Nếu muốn tình hình ổn định dài lâu, cần xem xét áp dụng hệ thống tam quyền phân lập rành mạch trong Chính phủ, đồng thời làm luật để giảm thiểu các hoạt động lạm dụng của nhóm lợi ích:

- Không cho phép các tập đoàn (dù công hay tư) nắm ngân hàng. Nguyên tắc: doanh nghiệp phi tài chính không được làm chủ doanh nghiệp tài chính.

- Không cho phép ngân hàng này làm chủ ngân hàng kia (tức là có cổ phiếu lẫn nhau). Ở các nước họ ấn định không cho trên 1 tỷ lệ cổ phiếu và không được ngồi trong Hội đồng quản trị. Nhưng để khỏi phức tạp, ở VN thì nên không cho phép.

- Không cho phép các công ty và tập đoàn nhà nước lập các công ty con, hoặc có cổ phiếu ở các công ty con. Ăn cướp đất của dân, nhất là ở địa phương, là kết quả của việc cho phép thiết lập các công ty con nửa tư nửa công nhằm làm sân sau cho quan chức và người nhà tập đoàn.

- Xác định việc thiết lập các công ty quốc doanh là thuộc quyền của Quốc hội, không thuộc quyền của hành pháp.

- Không cho phép Thủ tướng hoặc hành pháp ra lệnh cho ngân hàng cho tập đoàn vay. Nguyên tắc: thiết lập cơ chế, luật pháp minh bạch nhằm quản lý công ty nhà nước.

- Cần xác lập ngay Luật quản lý doanh nghiệp nhà nước.

- Xác lập ngân sách nhà nước Quốc hội thông qua là luật.

V.Q.V.

Phụ lục về luật ngân hàng và hành xử của nhà nước về thông tin hiện nay

Luật Ngân hàng Nhà nước quy định như sau:

Ai có trách nhiệm chính điều hành chính sách tiền tệ NHNN? Đó là Thủ tướng, Thống đốc NHNN chỉ là người thực hiện theo điều 4.

Điều 4. Chính phủ trình Quốc hội quyết định chỉ tiêu lạm phát hàng năm. Thủ tướng Chính phủ, Thống đốc Ngân hàng Nhà nước quyết định việc sử dụng các công cụ và biện pháp điều hành để thực hiện mục tiêu chính sách tiền tệ quốc gia theo quy định của Chính phủ.

NHNN có quyền mua giấy nợ của tư nhân không? Có, theo điều 15, khoản 2.

Điều 15. Nghiệp vụ thị trường mở

1. Ngân hàng Nhà nước thực hiện nghiệp vụ thị trường mở thông qua việc mua, bán giấy tờ có giá đối với tổ chức tín dụng.

2. Ngân hàng Nhà nước quy định loại giấy tờ có giá được phép giao dịch thông qua nghiệp vụ thị trường mở.

NHNN hiện có hạn chế công bố thông tin không? Có, theo điều 38 và theo đánh giá của chính HHNN

Điều 38. Bảo vệ bí mật thông tin

“1. Ngân hàng Nhà nước có trách nhiệm lập danh mục, thay đổi độ mật, giải mật bí mật nhà nước về lĩnh vực tiền tệ và ngân hàng gửi cơ quan nhà nước có thẩm quyền quyết định;…”

“2. Ngân hàng Nhà nước được quyền từ chối yêu cầu của tổ chức, cá nhân về việc cung cấp thông tin mật về tiền tệ và ngân hàng, trừ trường hợp theo yêu cầu của cơ quan nhà nước có thẩm quyền theo quy định của pháp luật”.

Đánh giá cùa Ngân hàng nhà nước

Đây là đánh giá không ghi ngày tháng (nhưng viết sau 11/11/2011) của NHNN về thông tin mật và các thông tin mà NHNN chưa được phép công bố theo tiêu chuẩn quốc tế (Bảo vệ bí mật nhà nước trong lĩnh vực tiền tệ, ngân hàng trước yêu cầu mới). Theo đó chỉ có 5 trong 40 chỉ số tài chính được công bố. Hầu hết các chỉ số quan trọng nhất đều không được công bố:

“[1] Theo thông lệ và chuẩn mực quốc tế, mức dự trữ ngoại hối nhà nước của mỗi quốc gia là thông tin cần được công bố định kỳ. Đây cũng là thông tin được các chủ thể trong nền kinh tế, các nhà đầu tư nước ngoài và các tổ chức tài chính quốc tế rất quan tâm. Tuy nhiên, theo quy định của Pháp lệnh bảo vệ bí mật nhà nước, đây là thông tin thuộc độ Tối mật. Từ năm 2008, Ngân hàng Nhà nước đã đề nghị các cấp có thẩm quyền đưa thông tin này ra khỏi danh mục bí mật nhà nước nhưng đến nay vẫn chưa thực hiện được vì việc sửa đổi, bổ sung Pháp lệnh bảo vệ bí mật nhà nước chưa được thực hiện.

[2] Theo tiêu chuẩn của IMF, mỗi quốc gia thành viên cần công bố Bộ chỉ số lành mạnh tài chính gồm 40 chỉ số tài chính, trong đó có 12 chỉ số cốt lõi dành cho tổ chức nhận tiền gửi. Hiện nay, trên thế giới có 96 quốc gia và vùng lãnh thổ đang công bố Bộ chỉ số của quốc gia mình trên website của IMF, trong đó có 11 quốc gia Châu Á với 7 quốc gia đangphát triển gồm Trung Quốc, Ấn Độ, In-đô-nê-xia, Ma-lai-xia, Pa-kít-tang, Phi-líp-pin và Thái Lan. Mặc dù đã rất nỗ lực nhưng Thông tư 35/2011/TT-NHNN chỉ mới quy định được việc công bố 5/12 chỉ số cốt lõi theo tiêu chuẩn của IMF”.

Tác giả gửi trực tiếp cho BVN

-China’s Evolving Web- Project Syndicate -A market economy can be understood as a web of public and private contracts that are linked with each other, with one default potentially triggering an avalanche of broken promises. To understand China’s socialist market economy, it is essential to examine these different forms of contracts and their institutional structures.

-Thâm hụt thương mại của Mỹ với Trung Quốc lên kỷ lục mới

Sau khi xuống thấp nhất 18 tháng, thâm hụt thương mại của Mỹ bất ngờ tăng trở lại trong tháng 7.

Chứng khoán toàn cầu tăng nhờ kỳ vọng gói kích thích của Mỹ

Trong khi USD giảm, chứng khoán toàn cầu và vàng đồng loạt tăng do kỳ vọng Mỹ sẽ đưa ra gói nới lỏng định lượng lần 3 (QE3).

Đặt hàng máy móc cơ bản Nhật tăng vượt dự báo

Trong tháng 7, số đơn đặt hàng máy móc cơ bản Nhật tăng 4,6% so với tháng trước, số liệu của Văn phòng nội các nước này hôm nay chỉ ra.

Russia Impedes Inquiry of Fuel Supplier Gazprom

NYT -A decree prevents Russian companies like the natural gas giant Gazprom from providing foreign regulators with information without Kremlin approval.

Mua bán doanh nghiệp – sao gọi là 'thôn tính'? (phần 1)

Cùng với việc kinh tế rơi vào khủng hoảng, doanh nghiệp gặp khó, các hoạt động mua bán sáp nhập doanh nghiệp (M&As) đang dần trở nên ngày càng sôi động. Hoạt động M&As đang tạo thành các làn sóng, từ lĩnh vực tài chính – ngân hàng sang bất động sản, xây dựng, và nhiều ngành sản xuất khác, kể cả hàng tiêu dùng và hàng tiêu dùng nhanh (FMCG).

Trong khi ở nhiều nơi M&As được coi là một hoạt động bình thường của kinh tế thị trường và được mô tả bởi những cụm từ trung dung như “buyout” (mua kiểm soát) hay “takeover” (nắm quyền chi phối)… thì ở Việt Nam hoạt động này lại thường được mô tả bằng những cụm từ rất không mấy thân thiện như “thôn tính” hay “thâu tóm”.

Điều này nhìn bề ngoài thì có vẻ như chỉ là một thói quen sử dụng ngôn ngữ. Nhưng ẩn bên trong, nó phức tạp hơn thế. Từ chỗ bị nhìn nhận thiếu thân thiện, việc đi mua lại doanh nghiệp nhiều khi dễ bị dư luận quy chụp là sai trái, thậm chí cực đoan hơn một số hành vi thâu tóm còn được ví như một loại tội phạm.

Điều này đặc biệt trở nên nghiêm trọng trong những ngày gần đây từ sự việc ông Nguyễn Đức Kiên bị bắt và thủ tướng Chính phủ yêu cầu sử lý nghiêm tội phạm thâu tóm ngân hàng.

Khi nào đi mua doanh nghiệp?

Mua một doanh nghiệp thực chất là một hoạt động đầu tư, có thể của một cá nhân, một nhóm cá nhân, hoặc một doanh nghiệp khác. Cũng giống như bất kỳ một dạng đầu tư nào khác, mục đích của nó là sinh lợi: bỏ tiền ra vào thời điểm này với hi vọng thu lại lợi tức cao trong tương lai.

Mua một công ty khác xa với mua một tấm trái phiếu của chính phủ, mua vàng, hay gửi tiền trong tài khoản ngân hàng. Khác biệt đó nằm ở hai chữ “rủi ro”. Lý do là dù có tìm hiểu cách nào thì nhà đầu tư cũng không thể nắm bắt hết được thực trạng của công ty họ dự kiến mua. Và vì thế, hầu như trong bất cứ thương vụ nào cũng xảy ra chuyện sau khi mua mới phát hiện ra những bê bối được dấu kín mà tiếng Anh gọi là “skeleton in the closet” (bộ xương trong tủ áo) – vấn đề chỉ là mức độ nghiêm trọng của các bê bối này nhiều hay ít mà thôi.

Vì bản chất của loại đầu tư này là rủi ro, lợi nhuận kỳ vọng phải đủ cao để thương vụ trở nên hấp dẫn tới mức nhà đầu tư sẵn sàng chấp nhận được rủi ro và bỏ tiền ra mua. Do đó không lạ là khi mua một doanh nghiệp thì lợi nhuận kỳ vọng mà nhà đầu tư dự kiến phải rất cao. Càng là thị trường mới nổi, càng là những nơi các biến động chính sách và kinh tế vĩ mô cao và luật pháp lỏng lẻo, thì lợi nhuận kỳ vọng càng phải cao.

Có thể chia làm ba dạng nhà đầu tư khi đi mua doanh nghiệp, phân theo mục tiêu của họ:

- Ngắn hạn: nhà đầu tư mua trong trường hợp phát hiện một công ty mục tiêu bị định giá quá thấp trên thị trường so với giá trị sổ sách. Thí dụ một công ty có quy mô tài sản là 1000 tỷ, trong khi toàn bộ nghĩa vụ nợ và phải trả chỉ là 500 tỷ. Giá trị còn lại của chủ sở hữu công ty (giá trị sổ sách) là 500 tỷ. Nếu giá bán của công ty này quá thấp, thí dụ chỉ có 100 tỷ, thì nhà đầu tư có thể mua công ty này, bán hết tài sản của công ty, trả hết nợ nần, và đút túi số tiền còn lại. Đương nhiên là để làm nhanh, anh ta không thể bán tòan bộ tài sản này với giá 1000 tỷ (đúng giá), mà phải bán rẻ đi đôi chút, thí dụ xuống còn 800 tỷ. Như vậy sau khi trả hết nợ nần, anh ta còn giữ lại được 300 tỷ - đây là số tiền thu được từ số tiền bỏ ra ban đầu là 100 tỷ. Như vậy anh ta lãi 200 tỷ. Nếu như tiền ban đầu không phải là tiền túi, mà anh ta phải vay mượn, thì anh ta phải trả lãi, như vậy số tiền thu về có thể ít hơn đôi chút so với con số 200 tỷ.

- Trung hạn: nhà đầu tư nhận thấy có cơ hội để kiếm tiền trong vòng 2 hoặc 3 năm. Thí dụ điều kiện thị trường có thể đang tốt dần lên khiến việc mua công ty vào thời điểm này và bán trong hai hoặc ba năm nữa sẽ sinh lợi. Hoặc thí dụ công ty mục tiêu đang gặp một số vấn đề (như vay nợ quá nhiều) khiến khả năng sinh lợi của nó kém, nhưng vấn đề này có thể xử lý được rất nhanh khi nhà đầu tư mua lại (như cơ cấu lại nợ, giảm nợ…). Nhà đầu tư có thể mua, giải quyết nhanh chóng các vấn đề (không quá nan giải) của công ty mục tiêu, rồi trong một thời gian ngắn sau bán lại cho chủ khác khi thị trường tài chính tốt hơn và/hoặc công ty mục tiêu được thị trường nhìn nhận tốt hơn.

- Dài hạn: nhà đầu tư muốn có những ngành nghề mới, hoặc thâm nhập vào thị trường mới, hoặc những mắt xích mới trong chuỗi sản xuất và cung ứng, nên tìm mua lại các công ty mục tiêu thích hợp với chiến lược của họ. Công ty mục tiêu sau đó sẽ trở thành một phần trong cỗ máy kinh doanh của nhà đầu tư. Thông thường, các nhà đầu tư này là các doanh nghiệp thông thường chứ không phải là các công ty tài chính. Thí dụ Facebook mua lại Instagram hoặc Google mua lại Motorola Mobility. (còn tiếp)

“Thôn tính”, theo cách hiểu thông thường, là tìm cách cưỡng đoạt của người khác ngoài mong muốn của họ (thí dụ thôn tính một quốc gia, một vùng lãnh thổ). Thôn tính doanh nghiệp, vì thế được hiểu nôm na là dùng các biện pháp khác nhau để chiếm đoạt doanh nghiệp của người khác. Giống như bà Đặng Thị Hoàng Yến khi còn là đại biểu Quốc hội có phát biểu là “tôi đã mạnh dạn đưa ra cảnh báo loại tội phạm mới lợi dụng chính sách để thôn tính doanh nghiệp, ngân hàng. Thực tế hiện nay đã, đang diễn ra và hàng trăm ngàn doanh nghiệp đang thật sự cam go”.

Thực tế thì mua bán doanh nghiệp là một dạng quan hệ giao dịch dân sự. Nó đòi hỏi người mua phải đồng ý mua, và người bán phải đồng ý bán, một công ty (hay một phần sở hữu của một công ty) với một mức giá cả và một số các điều kiện, điều khoản nhất định. Hợp đồng dân sự này được lập trên cơ sở tự nguyện.

Và như vậy thì tại sao lại có chuyện người đi mua doanh nghiệp phải khoác trên mình bản án mang tên “thôn tính”? Lý do giải thích cho hiện tượng tâm lý này có nhiều tầng khác nhau.

Trong tận cùng cách suy nghĩ của người Việt Nam, câu chuyện doanh nghiệp vẫn bị đánh đồng với câu chuyện sự nghiệp. Khi xây dựng một doanh nghiệp, người lãnh đạo doanh nghiệp luôn coi đó là sự nghiệp cả đời của mình. Mặc dù không cực đoan như vậy nhưng câu chuyện sự nghiệp cũng giống như câu chuyện của các dòng họ giữ gìn các bí mật kinh doanh từ đời này sang đời khác và lòng kiêu hãnh gia tộc không bao giờ cho phép họ bán đi các bí mật này. Nếu kẻ khác có được, đó phải là kẻ cướp.

Tâm lý này không có gì sai, nhưng khi các hình thái doanh nghiệp phát triển từ quy mô gia đình sang các hình thái doanh nghiệp cổ phần hiện đại, nó trở thành yếu tố nguy hiểm. Với hình thái doanh nghiệp cổ phần, tất cả các cổ đông đều là “chủ” của doanh nghiệp cổ phần. Những người sáng lập ban đầu (gồm các chủ doanh nghiệp tư nhân hoặc đại diện của nhà nước trong các doanh nghiệp nhà nước được cổ phần hóa), vì mục tiêu thu hút vốn để phát triển trong một số giai đoạn nên đã bán ra cho các cổ đông bên ngoài.

Trên lý thuyết, các cổ đông này có quyền về mặt sở hữu không khác gì những người sáng lập ban đầu, và quyền của họ chỉ phụ thuộc vào số cổ phần mà họ sở hữu. Thế nhưng trên thực tế không hiếm trường hợp dựa vào cơ cấu cổ đông bị xé lẻ, những người sáng lập ban đầu nhiều khi chỉ còn nắm một vài chục phần trăm, thậm chí ít hơn, sở hữu trong doanh nghiệp mà họ lãnh đạo, nhưng lại có toàn quyền làm mưa làm gió, trục lợi cá nhân từ doanh nghiệp mà họ lãnh đạo (nhưng không sở hữu nhiều). Về mặt tâm lý, một số trong các chủ doanh nghiệp này vẫn cho rằng doanh nghiệp đó là của họ, do họ gây dựng lên, là sự nghiệp cá nhân của họ, và người khác không có quyền xen vào.

Bỏ ra ngoài các cổ đông nhỏ lẻ “thấp cổ bé họng” vốn từ trước tới nay không có tiếng nói gì, không hiếm trường hợp ngay cả các cổ đông tổ chức lớn cũng bị lãnh đạo các doanh nghiệp cổ phần coi là con ghẻ. Một số trường hợp khác, các cổ đông tổ chức lại thường cử những cá nhân non trẻ hoặc dễ bị dụ làm đại diện phần vốn, thí dụ làm thành viên hội đồng quản trị, và các cá nhân này hoặc là dễ bị lấn át, hoặc là dễ bị mua, hoặc cả hai. Kết hợp lại, nó củng cố tư thế của một số lãnh đạo doanh nghiệp cổ phần là “doanh nghiệp không phải của tôi nhưng lại là của tôi”. Một thuật ngữ hay được dùng để mô tả các cá nhân này, tương đối tiêu cực, nhưng đúng bản chất, là “chủ giả”.

Từ tâm lý này, dễ dẫn tới chuyện trong trường hợp các cổ đông tổ chức hoặc cổ đông nhỏ lẻ chuyển nhượng sở hữu cho một nhà đầu tư hoặc một nhóm nhà đầu tư có lập trường và tiếng nói riêng, và nhóm này đại diện được cho đa số sở hữu trong công ty, thì vị thế của các chủ giả bị lung lay. Khi đó, tấm màn sở hữu được vén lên, tư thế “doanh nghiệp không phải của tôi nhưng lại là của tôi” được thay thế bằng “doanh nghiệp không phải là của tôi và tôi chỉ là người làm thuê cho các cổ đông”, và điều này là khó chấp nhận, nhưng buộc phải chấp nhận, đối với các chủ giả. Trong nhiều trường hợp, các nhà đầu tư mới sẽ thay thế các chủ giả này bằng những người mà họ cho là thích hợp hơn.

Và đó là nguồn cơn khiến cho khái niệm “thôn tính” ra đời. Đối với các chủ giả, doanh nghiệp “của họ” đã bị cưỡng đoạt ngoài ý muốn của họ. Họ không còn là chủ nữa, thậm chí bị thải loại bởi các nhà đầu tư mới. Và như vậy, những nhà đầu tư mới không phải ai khác mà là những kẻ đi “thôn tính”, chiếm đoạt ngoài ý muốn doanh nghiệp của các chủ giả.

Đó là chưa kể một số trường hợp chính những người sáng lập ban đầu bán cổ phần của họ cho các nhà đầu tư nhưng vẫn gọi những người mua là đi “thôn tính”. Lý do là họ buộc phải bán để có tiền thực hiện các nghĩa vụ khác, thí dụ trả các khoản nợ, hoặc cứu các doanh nghiệp khác mà họ đầu tư, hoặc do các sức ép chính sách, thí dụ như từ Ngân hàng Nhà nước về việc tái cơ cấu ngân hàng tư nhân, hoặc sức ép từ phía chủ nợ như các ngân hàng thương mại đã cho doanh nghiệp của họ vay, hoặc từ phía các nhà cung cấp như nông dân bán cá…Họ phải bán nhưng trong thâm tâm lại cho rằng mình bị ép bán doanh nghiệp mà mình xây dựng bằng tâm huyết cả đời với giá rẻ mạt. Tâm lý sai nhưng không nhận là mình sai, thay vào đó, đổ cho chính sách, cho thị trường, cho ngân hàng thương mại… khiến một số chủ doanh nghiệp cho rằng mình bị “thôn tính” một cách oan ức.

Cuối cùng, một phần không nhỏ của việc gắn tội “thôn tính” cho các nhà đầu tư đi mua doanh nghiệp là thành quả của giới báo chí và truyền thông. Để thu hút sự tò mò của độc giả, nhiều phóng viên đã cố tình mô tả những hoạt động bình thường này như là những kế hoạch mờ ám của các “nhóm người”, “nhóm lợi ích” khác nhau nhằm chiếm đoạt doanh nghiệp của người khác.

Tội đồ hay công thần?

Các nhà đầu tư mua lại doanh nghiệp của người khác là tội đồ hay công thần thì còn tùy thuộc vào cách nhìn của từng cá nhân. Về tổng thể, họ tạo cơ hội cho các cổ đông tổ chức và cổ đông nhỏ lẻ có cơ hội được exit (thoát bằng cách bán hết cổ phần) ở các doanh nghiệp mục tiêu. Họ cũng tạo sức ép lớn cho các chủ giả phải tận tâm phát triển doanh nghiệp và thực sự đại diện cho lợi ích của các cổ đông, nếu không sẽ dễ bị rơi vào tình trạng các cổ đông này bán cho các nhà đầu tư M&As.

Đối với các doanh nghiệp được mua lại, các nhà đầu tư M&As cũng thường tìm cách làm cho chúng hiệu quả hơn. Việc nâng cao hiệu quả này có thể thành công hoặc không nhưng ít ra đó cũng là mong muốn của các nhà đầu tư này từ ban đầu khi quyết định thực hiện thương vụ.

Về lâu dài, hoạt động M&As sẽ ngày càng phổ biến, và có lẽ khái niệm “thôn tính doanh nghiệp” cũng dần dần biến mất theo thời gian. Tuy nhiên, trong thời gian trước mắt, nó vẫn là một khái niệm phổ biến, và giúp tạo ra một rào cản tâm lý tai hại cho một hoạt động hết sức bình thường của kinh tế thị trường.

Thực tế thì mua bán doanh nghiệp là một dạng quan hệ giao dịch dân sự. Nó đòi hỏi người mua phải đồng ý mua, và người bán phải đồng ý bán, một công ty (hay một phần sở hữu của một công ty) với một mức giá cả và một số các điều kiện, điều khoản nhất định. Hợp đồng dân sự này được lập trên cơ sở tự nguyện.

Và như vậy thì tại sao lại có chuyện người đi mua doanh nghiệp phải khoác trên mình bản án mang tên “thôn tính”? Lý do giải thích cho hiện tượng tâm lý này có nhiều tầng khác nhau.

Trong tận cùng cách suy nghĩ của người Việt Nam, câu chuyện doanh nghiệp vẫn bị đánh đồng với câu chuyện sự nghiệp. Khi xây dựng một doanh nghiệp, người lãnh đạo doanh nghiệp luôn coi đó là sự nghiệp cả đời của mình. Mặc dù không cực đoan như vậy nhưng câu chuyện sự nghiệp cũng giống như câu chuyện của các dòng họ giữ gìn các bí mật kinh doanh từ đời này sang đời khác và lòng kiêu hãnh gia tộc không bao giờ cho phép họ bán đi các bí mật này. Nếu kẻ khác có được, đó phải là kẻ cướp.

Tâm lý này không có gì sai, nhưng khi các hình thái doanh nghiệp phát triển từ quy mô gia đình sang các hình thái doanh nghiệp cổ phần hiện đại, nó trở thành yếu tố nguy hiểm. Với hình thái doanh nghiệp cổ phần, tất cả các cổ đông đều là “chủ” của doanh nghiệp cổ phần. Những người sáng lập ban đầu (gồm các chủ doanh nghiệp tư nhân hoặc đại diện của nhà nước trong các doanh nghiệp nhà nước được cổ phần hóa), vì mục tiêu thu hút vốn để phát triển trong một số giai đoạn nên đã bán ra cho các cổ đông bên ngoài.

Trên lý thuyết, các cổ đông này có quyền về mặt sở hữu không khác gì những người sáng lập ban đầu, và quyền của họ chỉ phụ thuộc vào số cổ phần mà họ sở hữu. Thế nhưng trên thực tế không hiếm trường hợp dựa vào cơ cấu cổ đông bị xé lẻ, những người sáng lập ban đầu nhiều khi chỉ còn nắm một vài chục phần trăm, thậm chí ít hơn, sở hữu trong doanh nghiệp mà họ lãnh đạo, nhưng lại có toàn quyền làm mưa làm gió, trục lợi cá nhân từ doanh nghiệp mà họ lãnh đạo (nhưng không sở hữu nhiều). Về mặt tâm lý, một số trong các chủ doanh nghiệp này vẫn cho rằng doanh nghiệp đó là của họ, do họ gây dựng lên, là sự nghiệp cá nhân của họ, và người khác không có quyền xen vào.

Bỏ ra ngoài các cổ đông nhỏ lẻ “thấp cổ bé họng” vốn từ trước tới nay không có tiếng nói gì, không hiếm trường hợp ngay cả các cổ đông tổ chức lớn cũng bị lãnh đạo các doanh nghiệp cổ phần coi là con ghẻ. Một số trường hợp khác, các cổ đông tổ chức lại thường cử những cá nhân non trẻ hoặc dễ bị dụ làm đại diện phần vốn, thí dụ làm thành viên hội đồng quản trị, và các cá nhân này hoặc là dễ bị lấn át, hoặc là dễ bị mua, hoặc cả hai. Kết hợp lại, nó củng cố tư thế của một số lãnh đạo doanh nghiệp cổ phần là “doanh nghiệp không phải của tôi nhưng lại là của tôi”. Một thuật ngữ hay được dùng để mô tả các cá nhân này, tương đối tiêu cực, nhưng đúng bản chất, là “chủ giả”.

Từ tâm lý này, dễ dẫn tới chuyện trong trường hợp các cổ đông tổ chức hoặc cổ đông nhỏ lẻ chuyển nhượng sở hữu cho một nhà đầu tư hoặc một nhóm nhà đầu tư có lập trường và tiếng nói riêng, và nhóm này đại diện được cho đa số sở hữu trong công ty, thì vị thế của các chủ giả bị lung lay. Khi đó, tấm màn sở hữu được vén lên, tư thế “doanh nghiệp không phải của tôi nhưng lại là của tôi” được thay thế bằng “doanh nghiệp không phải là của tôi và tôi chỉ là người làm thuê cho các cổ đông”, và điều này là khó chấp nhận, nhưng buộc phải chấp nhận, đối với các chủ giả. Trong nhiều trường hợp, các nhà đầu tư mới sẽ thay thế các chủ giả này bằng những người mà họ cho là thích hợp hơn.

Và đó là nguồn cơn khiến cho khái niệm “thôn tính” ra đời. Đối với các chủ giả, doanh nghiệp “của họ” đã bị cưỡng đoạt ngoài ý muốn của họ. Họ không còn là chủ nữa, thậm chí bị thải loại bởi các nhà đầu tư mới. Và như vậy, những nhà đầu tư mới không phải ai khác mà là những kẻ đi “thôn tính”, chiếm đoạt ngoài ý muốn doanh nghiệp của các chủ giả.

Đó là chưa kể một số trường hợp chính những người sáng lập ban đầu bán cổ phần của họ cho các nhà đầu tư nhưng vẫn gọi những người mua là đi “thôn tính”. Lý do là họ buộc phải bán để có tiền thực hiện các nghĩa vụ khác, thí dụ trả các khoản nợ, hoặc cứu các doanh nghiệp khác mà họ đầu tư, hoặc do các sức ép chính sách, thí dụ như từ Ngân hàng Nhà nước về việc tái cơ cấu ngân hàng tư nhân, hoặc sức ép từ phía chủ nợ như các ngân hàng thương mại đã cho doanh nghiệp của họ vay, hoặc từ phía các nhà cung cấp như nông dân bán cá…Họ phải bán nhưng trong thâm tâm lại cho rằng mình bị ép bán doanh nghiệp mà mình xây dựng bằng tâm huyết cả đời với giá rẻ mạt. Tâm lý sai nhưng không nhận là mình sai, thay vào đó, đổ cho chính sách, cho thị trường, cho ngân hàng thương mại… khiến một số chủ doanh nghiệp cho rằng mình bị “thôn tính” một cách oan ức.

Cuối cùng, một phần không nhỏ của việc gắn tội “thôn tính” cho các nhà đầu tư đi mua doanh nghiệp là thành quả của giới báo chí và truyền thông. Để thu hút sự tò mò của độc giả, nhiều phóng viên đã cố tình mô tả những hoạt động bình thường này như là những kế hoạch mờ ám của các “nhóm người”, “nhóm lợi ích” khác nhau nhằm chiếm đoạt doanh nghiệp của người khác.

Tội đồ hay công thần?

Các nhà đầu tư mua lại doanh nghiệp của người khác là tội đồ hay công thần thì còn tùy thuộc vào cách nhìn của từng cá nhân. Về tổng thể, họ tạo cơ hội cho các cổ đông tổ chức và cổ đông nhỏ lẻ có cơ hội được exit (thoát bằng cách bán hết cổ phần) ở các doanh nghiệp mục tiêu. Họ cũng tạo sức ép lớn cho các chủ giả phải tận tâm phát triển doanh nghiệp và thực sự đại diện cho lợi ích của các cổ đông, nếu không sẽ dễ bị rơi vào tình trạng các cổ đông này bán cho các nhà đầu tư M&As.

Đối với các doanh nghiệp được mua lại, các nhà đầu tư M&As cũng thường tìm cách làm cho chúng hiệu quả hơn. Việc nâng cao hiệu quả này có thể thành công hoặc không nhưng ít ra đó cũng là mong muốn của các nhà đầu tư này từ ban đầu khi quyết định thực hiện thương vụ.

Về lâu dài, hoạt động M&As sẽ ngày càng phổ biến, và có lẽ khái niệm “thôn tính doanh nghiệp” cũng dần dần biến mất theo thời gian. Tuy nhiên, trong thời gian trước mắt, nó vẫn là một khái niệm phổ biến, và giúp tạo ra một rào cản tâm lý tai hại cho một hoạt động hết sức bình thường của kinh tế thị trường.